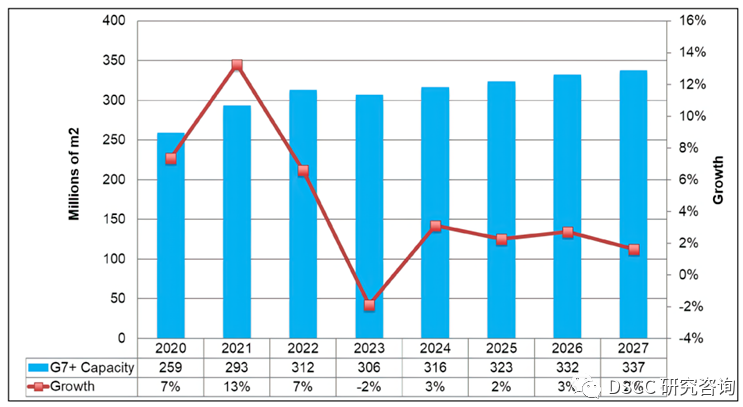

在DSCC最新更新的Quarterly Display Capex and Equipment Market Share Report中, 我们对2027年的最新产能预测与之前的预测相比下调了1%,2026年比峰值水平下降了12%。2021-2027年的显示产能的年复合增长率从2.2%下调至2.0%。

从技术类别来看:

-尽管OLED的增长速度明显加快,从2021年到2026年的年复合增长率达到6.3%,而LCD的年复合增长率为1.6%。但在整个预测期内(未来5年),LCD的产能仍将明显高于OLED的产能;

-尽管OLED的产能还是在逐年增加份额,从2022年的8.4%的产能份额预计增长至2027年10.1%的份额,但是产能份额来看仍旧不能占有主导位置。

按应用类别来看:

-液晶电视/IT(中大尺寸)到2027年至少有73%的产能份额,其次是移动应用,至少有17%的产能份额。

- 2021-2027年,OLED移动/IT预计将享受最快的增长,年复合增长率为7.4%,其次是OLED电视/中大尺寸应用为4.4%,LCD中大尺寸应用基本上维持在2.1%左右,中小尺寸应用的年复合增长率为-0.3%。

按区域来看:

-中国大陆将成为显示产能的主导,从2021年的61%的产能份额增长到2025年的70%。

中国大陆的产能预计将以4.5%的年复合增长率增长。

-韩国的份额预计将从2021年的14%降至2027年的8%,年复合增长率为-8.2%。

-中国台湾从2021年到2027年预计将以0.3%的年复合增长率增长,但其产能份额将从2021年的20%下降到2027年的18%。虽然会有一些未来的改造或者关厂计划,但是由于材料供应商还没有收到台湾任何工厂关闭的通知,所以目前我们在数据计算上还是以目前的所有产能为基准。

-预计印度将从2025年开始通过Vedanta投资,并在2027年达到1%的产能份额。

按世代线来看:

用于LCD和OLED的G7+产能现在预计将以2.4%的速度增长,比起上一季度预计的2.5%来看略微下调,主要是由于部分规划的可能延迟。

按背板技术来看:

-由于对高阶电视和IT显示技术的需求增加,a-Si在背板产能中的份额预计将从2021年的84%下降到2027年的82%,预计从2021年到2027年仅以1.6%的年复合增长率增长。

-由于OLED电视、IT OLED和IT LCD产能的增长, Oxide的产能2021年至2027年的复合增长率为3.4%,低于上一季度的9%。

- LTPS预计将以0.8%的年复合增长率增长,低于1%,其份额从2021年的8%下降到2027年的7%。

- LTPO预计将以30.6%的年复合增长率增长,是所有背板技术里增长最高的。单看OLED技术领域里的LTPO,预计2021-2027年LTPO产能将以29%的年复合增长率增长,占据25%的OLED产能背板份额。

从面板厂商不同应用技术来看:

-京东方预计将在总的显示产能方面保持最大优势,其2021-2027年的复合增长率目前为2.6%。其LCD产能份额将从2021年的25%上升到2024-2027年的26%-27%,天马由于在TM18和TM19上的驱动,年复合增长率为19%。

-在不计良率损失的设备产能层面,移动OLED领域,SDC保持主导地位,其份额约为40%,因为其在刚性和柔性OLED方面都具有很大的产能。

由于其在刚性和柔性OLED方面的强势地位,SDC将在整个预测期间保持主导地位,其份额约为40%。京东方将保持第二的位置,其产能份额在2021-2027年持平于17%-20%,年复合增长率为10.8%。

-在柔性移动OLED产能方面, SDC其份额将从2021年的40%下降到2027年的29%,年复合增长率仅为1.3%。京东方的份额从2021年到2027年持平,约为25%,年复合增长率为7.1%。LGD在2024年之前一直保持着第三位的位置。到2025年,天马上升到第三位。LGD的年均增长率为3.3%,天马的年均增长率为21.6%。

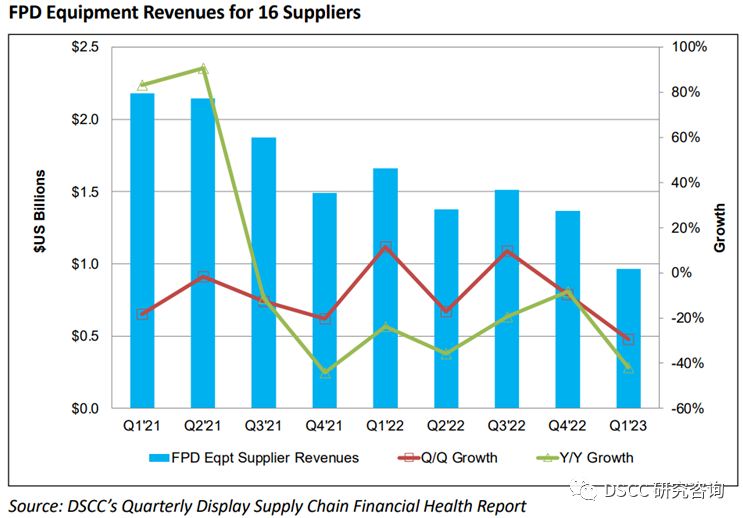

16家最大的显示设备供应商的收入环比下降29%,同比下降42%,至9.64亿美元,是2015年以来的最低值。尽管SDC的IT OLED工厂A5的预订单收入可能会抵消部分的投资疲软,但23年第二季度的以安装来看的收入归集应进一步下降。以各家一季度财报结果来看,尼康的FPD/半导体业务的显示设备营业收入最高,为7400万美元。由于资产出售,HB Tech的显示设备营业利润率最高。23年第二季度,SDC的A5 IT OLED工厂的预订量将猛增。AP Systems, HB Solution, Jusung 和 V Tech的预订量都有增长,其中Wonik IPS公司和V Tech公司的预订量最大。

在我们所了解的未来新投资规划中,LCD即使在中国大陆市场基本上也很少能如以前获得支持进行投资,而对于新技术新应用的投资还是比较乐观,比如在我们最新一周的设备订单的追踪中,我们看到视涯向Sunic发出了2500万美元的PO。这主要在为一些主要品牌即将推出的商业产品有关。Sunic还赢得了京东方、南京国兆光电的Micro OLED蒸镀业务等。