核心观点

面板的技术迭代

目前处于向下一代显示技术OLED的过渡期当中, LCD仍是当下的主流显示技术,Mini LED、OLED为发展趋势。对比OLED与LCD,OLED应用主要集中在中小尺寸领域。对比Mini LED和LCD,Mini LED可以看作传统LCD技术的延续和改良。

面板价格周期

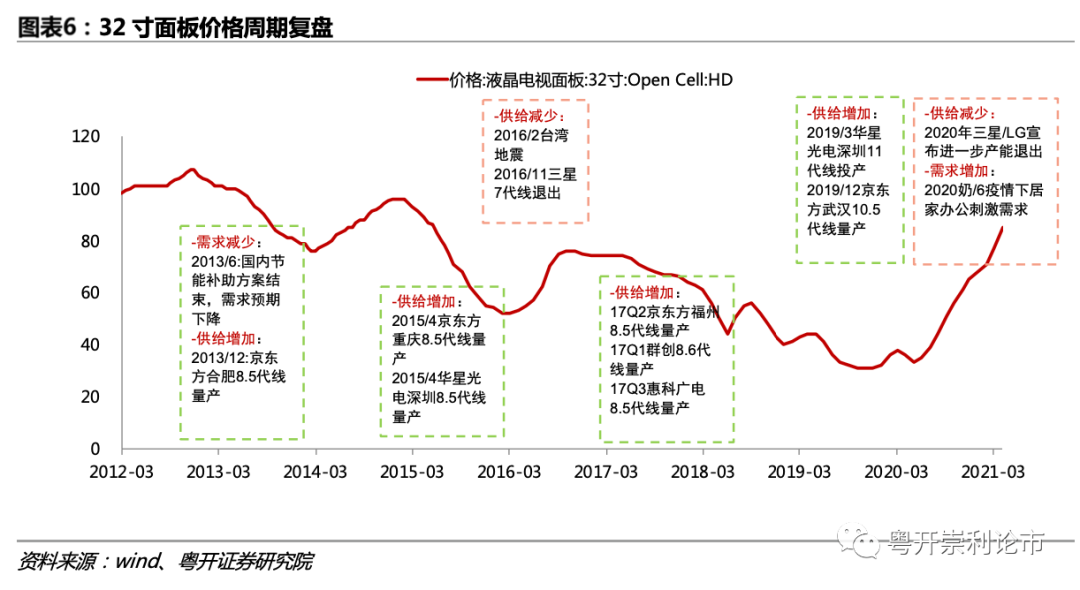

复盘过去的面板价格周期,以32寸面板价格为例,2012年以来每一轮TV面板下行周期都伴随着产能释放或需求预期下降;每一轮价格上行周期都伴随着产线退出供给减少。

(一)供给端——长期看产业转移,短期看扩产周期

长期来看,面板产业的地域转移为日本—台湾/韩国—大陆。本轮扩产周期进入尾声。本轮资本开支由大陆主导,自2011年逐渐起量,2017-2018年10.5代线释放进入高峰,2020-2021年的新增产能较有限。未来无大量新增产线投产以及潜在的新进入者,长期供给平稳,竞争格局稳定。根据Trendforce,我国大尺寸液晶面板产能占比将从2019年的41.1%提升至2021年的57.8%。大陆龙头厂商的市占率提升,行业资本开支周期性减弱,龙头对于扩产周期的话语权、对产品价格的掌控有望提升。

(二)需求端——主要来自TV需求和尺寸增长

LCD面板的下游需求弹性主要来源于TV,需求增长来自平均尺寸的增长。根据Omdia预测,2021年电视平均尺寸将从2020年的47.3英寸增长到2021年的49.3英寸,未来5-10年TV尺寸不会触及天花板。21Q1全球TV呈现恢复性增长。据奥维睿沃预测,21年全球TV出货同比将-1.1%。

(三)价格端——景气有望延续至Q3

LCD行业将由2-3年的供给周期进入大尺寸、高清化、多样化应用所驱动的需求周期,21年行业供需有望呈现从偏紧到偏松的平衡。

股价与面板价格的关系

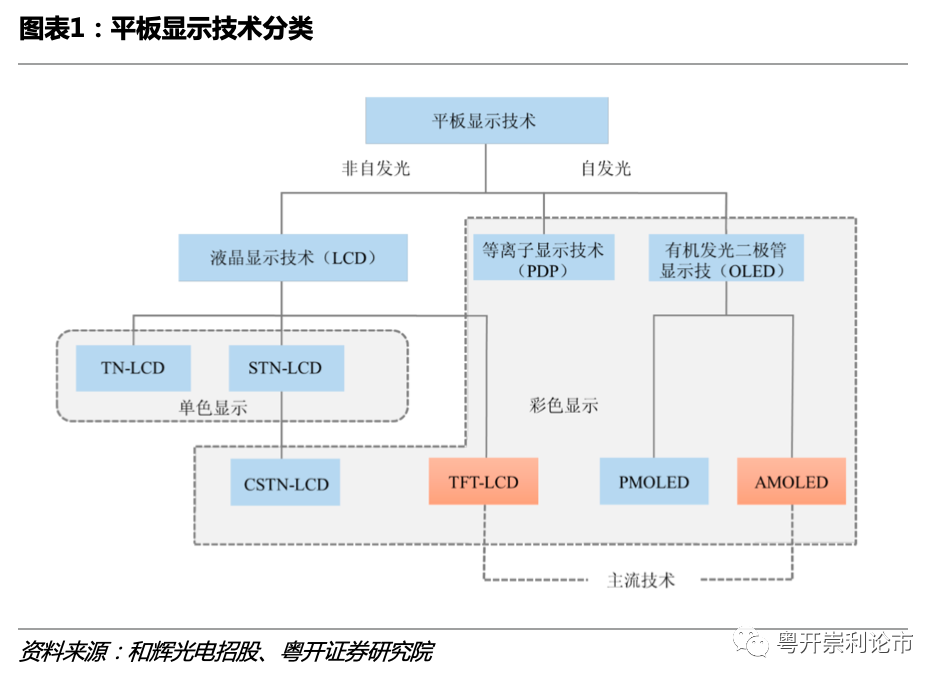

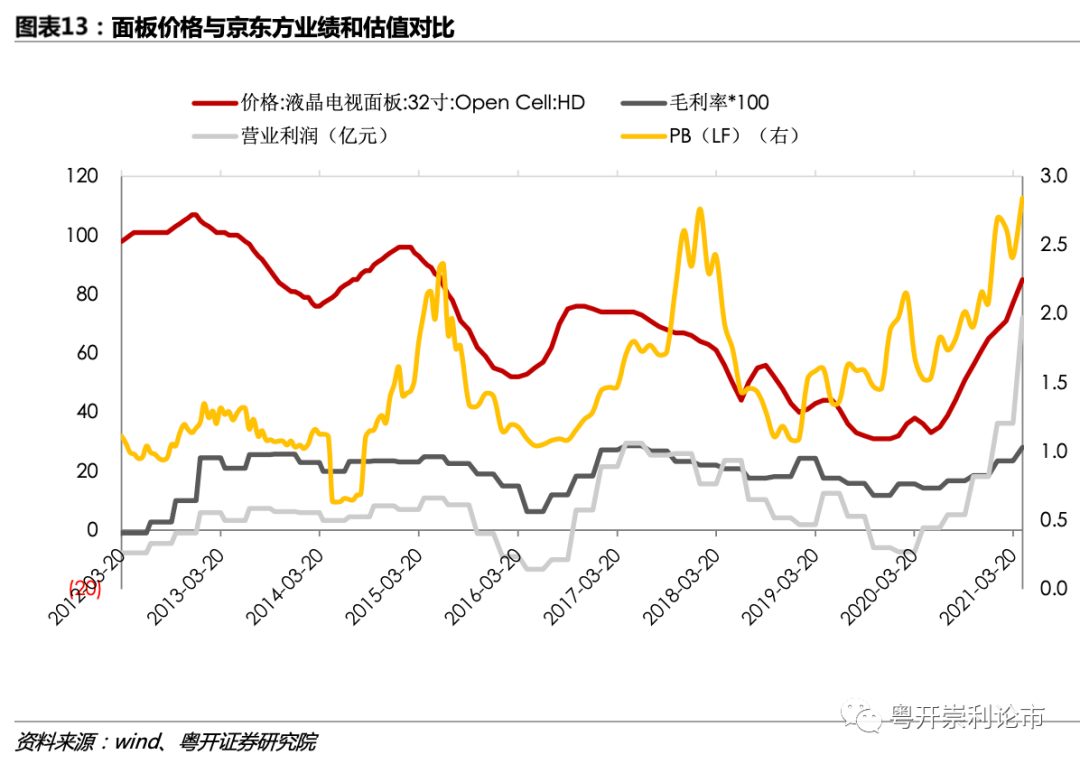

通过复盘京东方的股价走势,过去公司股价与面板价格变化较为一致。在面板景气周期中,可关注龙头企业的投资机会。(1)面板价格与公司的毛利率、营业利润走势基本同步,其中营业利润相对于毛利率的波动较大,主要由于公司的重资产属性,盈利弹性较高。(2)公司股价(PB)的最高、最低点滞后于面板价格变化。

国产龙头竞争优势分析及建议

(一)竞争格局改善,国产龙头具备定价权。技术周期升级放缓,龙头话语权增强。目前显示技术处于 LCD、OLED 过渡期间,液晶技术世代线升级已经放缓。这种背景下,后来者利用投资高世代线弯道超车的难度提升,有利于行业格局的稳定,龙头话语权增强。

(二)世代升级放缓,高时代线投资壁垒高。过去面板行业后进入者可以凭借高世代产线先进的技术工艺,快速赶超先进入者。当前的高世代线具有较高资本壁垒,后来者利用投资高世代线弯道超车的难度提升,有利于行业格局的稳定,龙头话语权增强。按国内龙头企业的投资标准,一条G8.5产线投资规划约250-300亿元,一条G10.5投资规划大于400亿。面板企业往往需要借助外部融资才能撬动如此规模的项目。京东方等大陆投资资金不仅使用表内的资产负债项目,更依靠地方政府及没有并表的项目贷款,进行战略投入,快速起量。

(三)国内厂商盈利能力强,现金流充沛。龙头业绩弹性在需求向上时弹性较大,而2021年公司业绩仍有增量(武汉B17线),将放大公司的业绩弹性。

从技术周期来看,面板目前处于从LCD到OLED的“过渡期”,技术演进放缓,供给端较为稳定,国内面板龙头企业具备行业定价权和护城河,在需求向上的周期中有望获得较大的盈利弹性。

风险提示:面板下游需求不及预期、产线建设不及预期

一、面板技术迭代

显示技术是将电信号转换为视觉信息的技术,从技术迭代角度来看,显示技术主要经历了“显像管-液晶面板LCD- OLED”的技术更迭,在消费者日益增长的消费需求之下,未来的显示趋势是高清化和大屏化,而新技术商用的核心因素为价格,即成本和良率。

1、CRT(阴极射线管):20世纪50年代开始,阴极射线显像管(CRT)受到广泛应用,主要产品如黑白、彩色CRT电视机。由于CRT产品体积庞大,不便于移动,无法在移动终端上使用。

2、平板显示技术:主要包括等离子显示(PDP)、液晶显示(LCD)、有机发光二极管显示(OLED)等技术路线。

(1)PDP(等离子显示):通过惰性气体在一定电压作用下产生气体放电(形成等离子体)而直接发射可见光或者发射真空紫外线VUV,转而激发光致荧光粉而间接发射可见光的自发光型半导体显示技术。由于材料及结构性限制,PDP不适用于小尺寸面板,已经逐步退出市场。

(2)LCD(液晶显示器):20世纪90年代起,CRT、PDP、LCD技术并行。相较于CRT技术,LCD显示器的体积和重量更小,分辨率也更高,在产品性能方面要优于CRT。2000年后,在4代LCD生产线引入后,液晶面板良品率大大提高,普及率持续提升,使面板行业由LCD逐步替代CRT成为主流,同时拉动了移动终端如手机、笔记本电脑等配套产业发展。

(3)OLED(有机发光半导体):分为AMOLED(主动矩阵)与PMOLED(被动矩阵)两种,PMOLED因反应慢,无法做到较大尺寸,逐渐向照明领域发展;而AMOLED相较于LCD,其突出优势在于自发光和轻薄化,AMOLED凭借发光效率更高、能耗更低等性能优势,被视为未来取代LCD的最佳选择。2008年诺基亚推出第一款AMOLED手机,2010年三星电子在高端手机中首次使用AMOLED面板,2017年苹果推出iPhoneX。

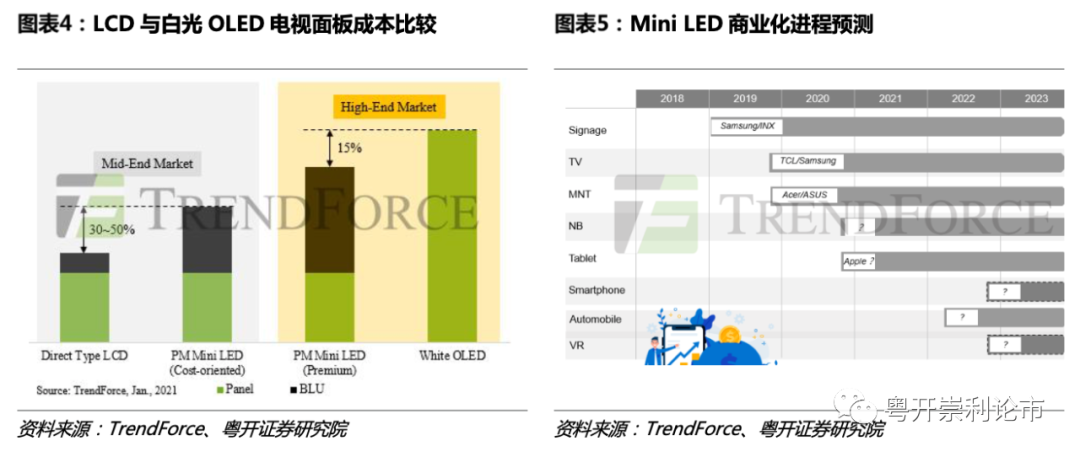

目前处于向下一代显示技术OLED的过渡期当中, LCD仍是当下的主流显示技术,Mini LED、OLED为发展趋势。过渡期间显示面板大尺寸以LCD为主,小尺寸以OLED+LCD为主。而Mini LED可以看作传统LCD技术的延续和改良,对面板厂商而言Mini LED是一种更为保守的方案,以更加平稳的方式穿越产业周期。

对比OLED与LCD,OLED应用主要集中在中小尺寸领域。据DSCC,2020年全年OLED销售总额达到319亿美金,主要是智能手机(255亿美金,79.93%)、电视(29亿美金,9.09%)、智能手表(23亿美金,7.21%)与其它(12亿美金,3.76%),而LCD面板70%应用于大尺寸的TV面板领域。

面板厂商而言,Mini LED是一种更为保守的方案,以更加平稳的方式穿越产业周期。Mini LED采用的LED发光器件相对LCD面积更小、密度更大,本质上是在传统LCD技术基础上进行的迭代升级。Mini LED由于发光器件密度更高,拥有更加接近像素化的背光效果,画面亮度和对比度也有了明显提升。成本角度OLED和LCD之间的成本区间成为MiniLED切入市场的契机,从而延长了LCD技术的生命周期。根据TrendForce,在高端电视应用上,目前MiniLED较OLED面板价格低15%;在中端电视领域,MiniLED和入门直下式LCD背光模块的电视相比,成本增幅可以控制在50%以内。

二、面板价格周期

复盘过去的面板价格周期,以32寸面板价格为例,2012年以来每一轮TV面板下行周期都伴随着产能释放或需求预期下降;每一轮价格上行周期都伴随着产线退出供给减少。

2020年中至今,本轮面板的涨价周期创近10年来最大涨幅。

2017-2020Q2为本轮下跌阶段。17Q1群创8.6代线投产,17Q2京东方福州8.5代线量产、17Q3会客8.5代线量产,2019年华星光电深圳11代线投产、京东方武汉10.5代线量产,大量供给的释放使得面板行业供过于求,市场价格不断下探,2020年二季度面板价格一度达到低点。

2020Q2至今价格上涨。疫情导致供给需求严重失衡,面板价格2020年年中开始强势复苏。受疫情影响,居家隔离、远程办公以及在线教育等生活方式的改变大幅增加了下游电子设备的需求,拉动面板需求快速上涨。

面板行业过去的周期性传导逻辑为:厂商资本开支变化——影响供给——价格变化——需求变动。(1)高时代产线量产,供给过剩,从而面板价格下降;(2)大尺寸电视价格性价比提升,带动销量增长;(3)终端需求平均尺寸增长,消耗更多产能,供给缓解。

(一)供给端——长期看产业转移,短期看扩产周期

长期来看,面板产业的地域转移为日本—台湾/韩国—大陆。目前全球的面板产能主要集中在韩国、台湾、大陆三地。LCD产业转移在过去五年逐渐完成,国内龙头企业将逐渐掌握行业话语权。

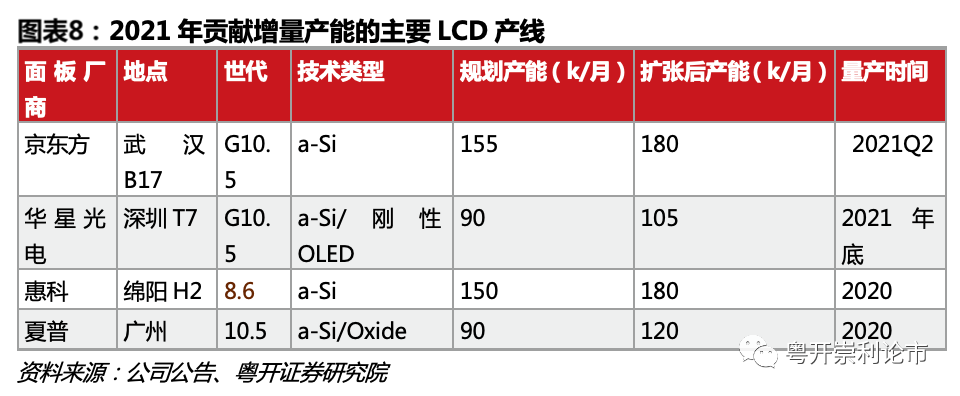

本轮扩产周期进入尾声。本轮资本开支由大陆主导,自2011年逐渐起量,2017-2018年10.5代线释放进入高峰,2020-2021年的新增产能较有限,增量产能重点关注华星光电深圳T7投产,惠科部分8.6代爬坡,2020年处于爬坡的京东方武汉10.5代、夏普广州10.5代,2021年经过行业并购重组的原三星苏州8.5代、熊猫南京8.5代、熊猫成都8.6代等产线,在继续投资、调整基础上有可能释放出比2020年更多的产量。

未来无大量新增产线投产以及潜在的新进入者,长期供给平稳,竞争格局稳定。随着韩厂8代线逐步退出,大陆厂商市占率将进一步提升。三星原计划2020/12/31关闭所有韩国在产LCD产线。由于面板行业供不应求,三星出于供应链安全问题,推迟至2021Q1关厂,根据TrendForce三星仅会保留其中一条G8.5至2021年底。由于京东方收购南京熊猫(7.700, 0.12, 1.58%)8.5和成都熊猫8.6代线,TCL科技收购三星苏州8.5代线,国内龙头厂商份额持续迎来明显增加。根据奥维睿沃预测,2021年电视面板出货量275M,同比小幅增长1%。根据Trendforce,我国大尺寸液晶面板产能占比将从2019年的41.1%提升至2021年的57.8%。大陆龙头厂商的市占率提升,行业资本开支周期性减弱,龙头对于扩产周期的话语权、对产品价格的掌控有望提升。

(二)需求端——主要来自TV需求和尺寸增长

LCD面板的下游需求弹性主要来源于TV,需求增长来自平均尺寸的增长。TV面板占据了LCD 面积的70%,TV 需求与 TV LCD 产能的供给是决定面板行业景气程度的关键变量。由于家电产业发展较为成熟,面板需求增长主要来自平均尺寸的增长。4K电视一般为55-65寸,8K电视一般为70-75寸,根据奥维睿沃,21Q1全球TV出货平均尺寸为47.8英寸,同比+1.4。根据Omdia预测,2021年电视平均尺寸将从2020年的47.3英寸增长到2021年的49.3英寸,未来5-10年TV尺寸不会触及天花板。

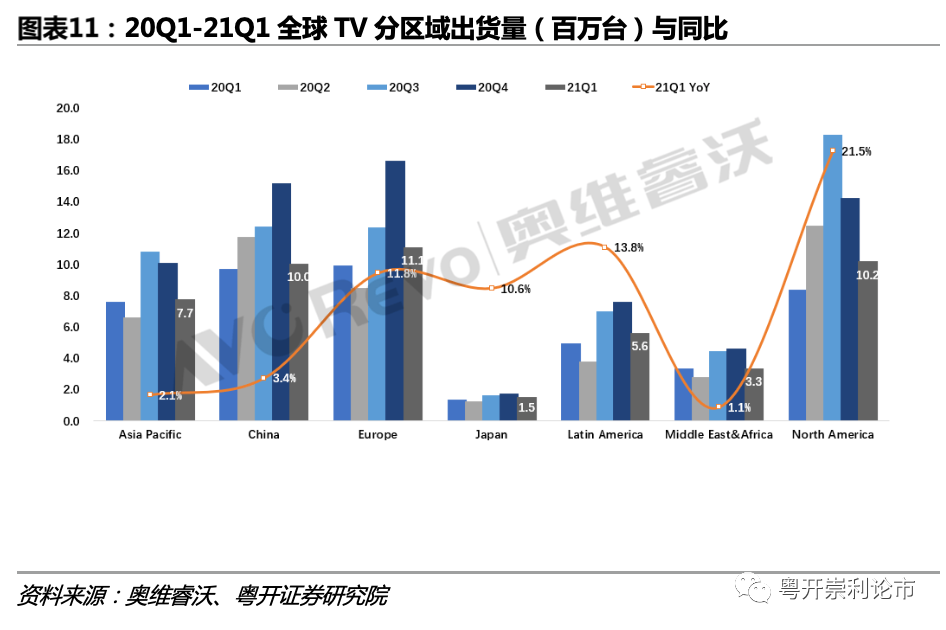

21Q1全球TV呈现恢复性增长。自2020年6月以来,海外市场TV需求持续旺盛,保持了连续10个月的出货正增长,其中北美、欧洲增幅显著。据奥维睿沃,全球TV出货量4940万台,同比+9.5%。其中OLED TV出货120万台,同比+82.1%;出货面积3340万平方米,同比+16.2%;出货平均尺寸为47.8”,同比+1.4。我国20Q1 TV出货1000万台,同比+3.4%。

据奥维睿沃预测,21年全球TV出货同比将-1.1%。根据奥威睿沃预测,二季度体育赛事对TV出货的拉动作用持续,预计全球TV出货同比维持正增长。今年下半年TV消费预计将随体育赛事结束而减弱,同时印度疫情加重、经济受挫消费受抑制,另成本上涨导致的TV涨价对其需求也有抑制作用,市场不确定性较大。

(三)价格端——景气有望延续至Q3

本轮面板价格的回升背景和过程中的特点与以往周期性上涨有所区别:

一、本轮面板价格的上涨基于市场原因、供给原因、技术进步原因、产品高端化以及新冠肺炎疫情对消费特征的影响造成的,有深刻的内在原因和外在驱动,未来这一因素还会存在。

二、本轮价格上涨过程中明显的特征就是头部企业集聚效应,供应链、制造端、消费端各个环节都明显向头部企业靠拢,一旦行业的头部企业前三名占据市场60%以上的份额时,行业发展的稳定性将会明显增强。

三、未来三年内,半导体显示行业产能的增加和因技术升级、产品升级、产能退出、市场应用范围的扩张等因素导致的产能消耗是基本相当的,不会出现明显的产能冗余。

四、行业发展的特征转为成长性特征后,价格的波动还会存在,但波动的幅度会收窄、时间周期会拉长,头部企业恢复的弹性会明显增强。

LCD行业将由2-3年的供给周期进入大尺寸、高清化、多样化应用所驱动的需求周期,21年行业供需有望呈现从偏紧到偏松的平衡。

三、股价与面板价格的关系

通过复盘京东方的股价走势,过去公司股价与面板价格变化较为一致。

(1)面板价格与公司的毛利率、营业利润走势基本同步,其中营业利润相对于毛利率的波动较大,主要由于公司的重资产属性,盈利弹性较高。

(2)公司股价(PB)的最高、最低点滞后于面板价格变化。

四、国产龙头竞争优势

(一)竞争格局改善,国产龙头具备定价权

技术周期升级放缓,龙头话语权增强。目前显示技术处于 LCD、OLED 过渡期间,液晶技术世代线升级已经放缓。这种背景下,后来者利用投资高世代线弯道超车的难度提升,有利于行业格局的稳定,龙头话语权增强。

(二)世代升级放缓,高时代线投资壁垒高

过去面板行业后进入者可以凭借高世代产线先进的技术工艺,快速赶超先进入者。由于切割效率高、单位面积成本小,高世代面板线能够对低世代形成绝对打击。根据西村法则,液晶面板的玻璃基板尺寸大约每三年扩大1.8倍。面板每一世代产品之间基本无技术差别,主要是尺寸大小不同。随着电视、电脑大屏的流行,高世代线能够生产出更大尺寸的玻璃基板,同时兼容小尺寸面板生产,基于更高的切割效率。由于面板行业的周期和重资产属性,过去后进入者可以依赖更为先进的设备、更成熟的工艺实现对先进入者的赶超,而先进入者早期的资本投入则难以形成护城河,在成本上有天然的竞争劣势,因而要么加入资本开支的比拼,要么放弃并转向其它技术路线。

当前的高世代线具有较高资本壁垒,后来者利用投资高世代线弯道超车的难度提升,有利于行业格局的稳定,龙头话语权增强。按国内龙头企业的投资标准,一条G8.5产线投资规划约250-300亿元,一条G10.5投资规划大于400亿。面板企业往往需要借助外部融资才能撬动如此规模的项目。京东方等大陆投资资金不仅使用表内的资产负债项目,更依靠地方政府及没有并表的项目贷款,进行战略投入,快速起量。

(三)国内厂商盈利能力强,现金流充沛

龙头业绩弹性在需求向上时弹性较大,而2021年公司业绩仍有增量(武汉B17线),将放大公司的业绩弹性。

来源:粤开崇利论市