为了更好的对公司财务进行分析以及统一财务数据计算,DSCC对营业利润的定义遵循MorningStar的定义,则:营业利润=毛利-营业税金及附加-销售费用-管理费用-研发费用+记入营业利润的补贴。

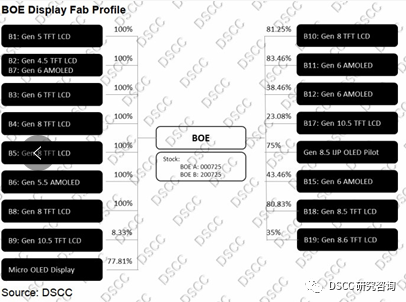

京东方 (京东方A 000725 | 京东方B 200725 )

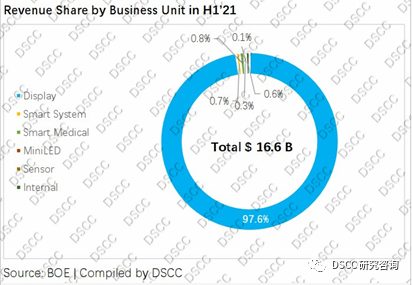

京东方虽然将业务分为多个部门,但是来自于显示屏生产部门的收入依然占合并收入的97.6%,所以在短期内,京东方主营业务依然是显示面板。

通过对京东方的财务报表进行拆分,可见近期内,其合并财务报表中的产能组成有如下变化。

全部B7产能在已经被记入合并财务报表。

B11有2期已经被记入合并财务报表。

B12依然在在建工程。不会对利润表产生影响。

B17在Q4’20,有42%的设计产能被记入合并财务报表。在Q1’21,有52%的设计产能被记入合并财务报表。在Q4’21,有61%的设计产能被记入合并财务报表。

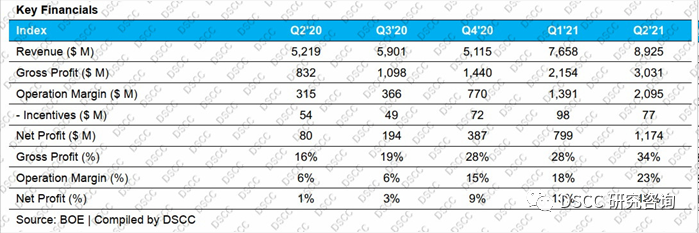

在Q2‘21,京东方营业收入、营业利润和净利润分别为$8.9 B、 $2.1 B 和 $1.2 B。除去LCD面板价格上涨这个因素外,更多B17产能的并表也是营业收入和利润走高的一个重要因素。

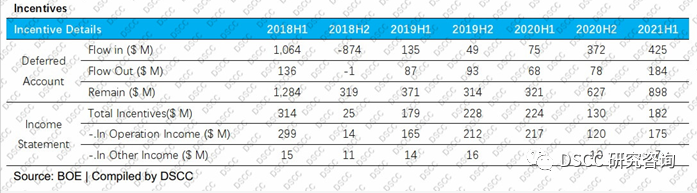

在Q2’21 的营业利润中,有$ 77M 左右的政府补贴。在LCD面板大涨价的环境下,政府补贴对利润的影响开始减少。但是京东方在Q2’21末在递延账户中依然保有约$ 898 M的政府补贴。说明了即便在市场走低的环境下,京东方也有足够的补贴来维系日常运营。

综合京东方整体H1‘21的表现来看。

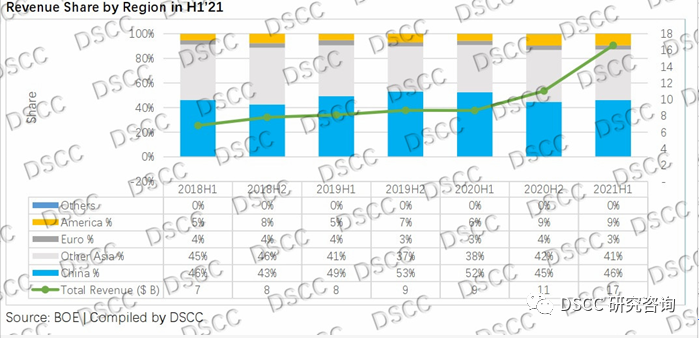

京东方大部分的销售区域集中在中国和亚洲区。随着销售的增长,客户区域结构并未发生太大改变。

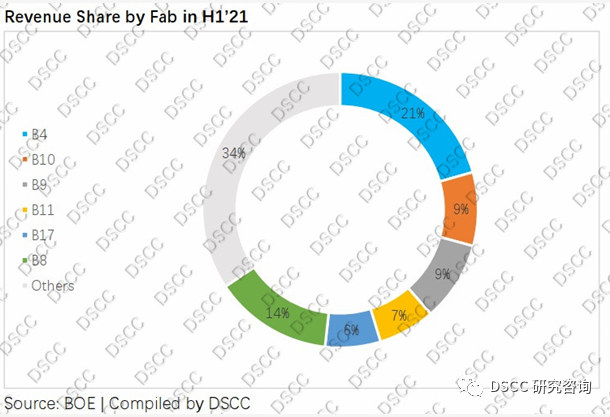

B4、B8、B9和B10贡献了52%的营业收入。B11贡献率7%,而B17贡献了6%。

如果从对归母净利润的贡献角度来看,B4、B8、B9、B10和B17贡献了36%、54%、 2%、31% 和 5%归母净利润。几个折旧完成的老厂无疑是京东方的现金树。

B11虽然在H1’21有着 $137M的净亏损,但是其经营净现金流已然从H1‘20的 $ 0.6 M 提升到了 H1’21的$ 152 M。其营收状况在持续的改善。正的经营净现金流代表了其在不考虑折旧的情况,已经能自给自足。

其他营收指标均为正常值。

在H1‘21的期间费用(含财务费用)和整体营收比值在10-11%,在稳定正常水平。考虑到2018-2020年研发费用资本化率在30-20%,如果京东方本期资本化率没有产生大幅度改变的话,其对整体营收影响有限。

在H1’21,存货周转天数为51天,而应收账款周转天数为52天,均在正常水平。

为了进一步提高利润,京东方主要采取的行动为:

较小老线改造以生产传感器等产品,比如液晶天线和X光探测器。在B6,京东方正谋划将部分产能转做超声波指纹。

改变G8.5产线的产品结构,将TV等产能向B9和B17转移,而增加IT等面板在G8.5的投片。比如B5正在进行改造,以满足高端IT产品的需求。于此同时,B10亦在谋划扩产,以便将产能增长到178K/M。

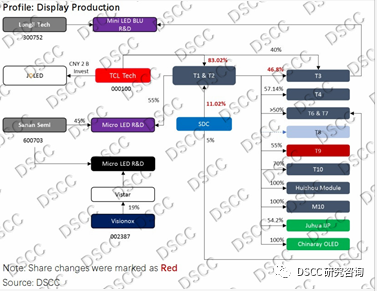

华星光电 (TCL 科技 000100)

TCL科技将显示面板置于半导体光电显示业务群。在Q2‘21,该业务群新增茂佳国际。

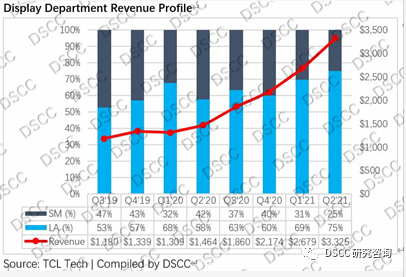

在Q2’21, TCL 科技的显示屏生产部门营业利润为 $3.3 B,且净利润是$ 685 M。

其中营业收入和净利润环比增长24%和85%。其中T10和M10的并表功不可没。

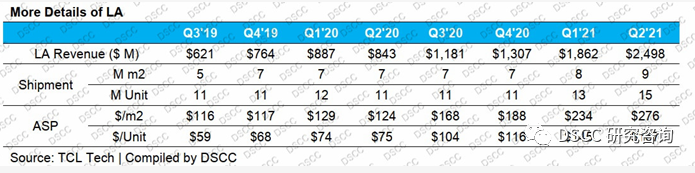

大尺寸显示屏生产业务贡献了整体75%的营收。

大尺寸显示面板厂生产包含T1、T2、T6、T7和T10工厂。

T10工厂为前苏州三星工厂。其初期设计容量为140K/M玻璃投片。在2018年进行改造并增加MMG工作能力。从设备结构来看,该工厂的最大设计投片可到160K/m。由于产品规划的不同,其实际投片量略小于设计最大投片。

截至Q2‘21,T7的项目完成度为74%,而根据其在建工程残留额来推算T7还有不少产能留存于在建工程中,并未计算入合并营收。

考虑到大尺寸业务群组工厂分布和产能情况, 该业务群组营收受32-55“ LCD TV电视面板价格影响较大。

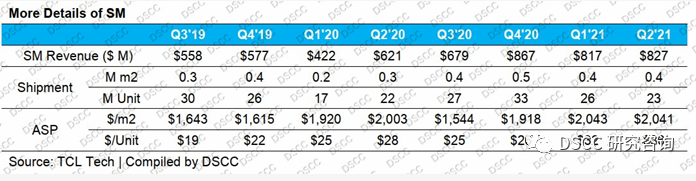

中小尺寸依然还是以T3为主体。

T4产能仅有1期并表。

中小尺寸业务净利润呈亏损。

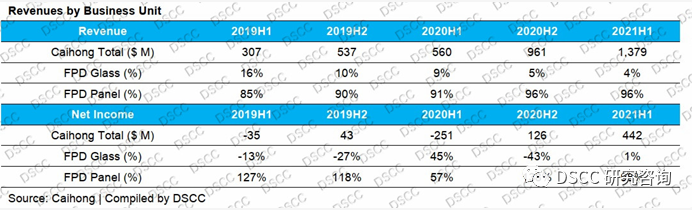

彩虹股份 (彩虹股份 600707)

彩虹股份虽然亦有众多不同业务部门,但是显示屏的生产依然是其业务主体。和Q4’20相比,主要业务部门有如下变动。

咸阳LCD产线 CHOT 170K/m建设主体在Q2’21完成验收,并加入合并财务报表。

合肥第二条Gen 8.5 玻璃产线在Q2‘21并表。

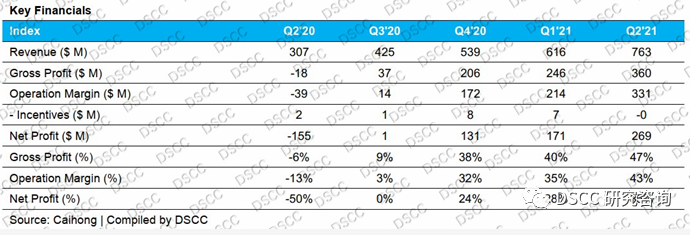

在Q2‘21,彩虹股份的营业收入、营业利润和净利润分别为$ 763 M、 $ 331 M 和 $ 269 M。环比增长了24%、55%和58%。

除去LCD的涨价外,Q2’21季度中CHOT更多产能的并表也提升了其盈利能力。从投片量来看,Q2’21比Q1’21的投片增加了8.5%。

虽然上半年彩虹股份记入合并营业利润的补贴较少,但是从历史来看,其在下半年获得营业补贴较多。

其他财务指标均在合理范围:

在H1‘21的期间费用(含财务费用)和整体营收比值在7%,和历史相比呈走低态势。

在H1’21,存货周转天数为23天,而应收账款周转天数为49天。均在较优水平。

得利于疫情爆发所催生的市场需求,彩虹光电的平均备货天数也在较低水平。其产成品的平均备货从H1’19 的46天,一路下跌到H1’20的6天。其后在H2’20 到达最低点的1天,并在H1’21提高到2天。其代表其产成品流转率较高,且在不新生产的前提下,其库存产品仅够2天的销售。或许因为较低的产成品库存量,其在H1’21对库存品计提减值为1%, 远低于历史20-30%的计提减值水平。

彩虹股份可以视为一个产品较为单一的显示屏生产厂,其收益对32-55” 区间LCD TV 面板价格波动较为敏感。虽然其已完成170K/m扩产规划,其实际最高产能在210K/m。当工厂以170K/m的产能运行时,其只有30%的产能用于MMG切割。下半年咸阳彩虹的产能预计进一步提高到190K/m。随着产能进一步提高,则代表了MMG切割占比的进一步下降。

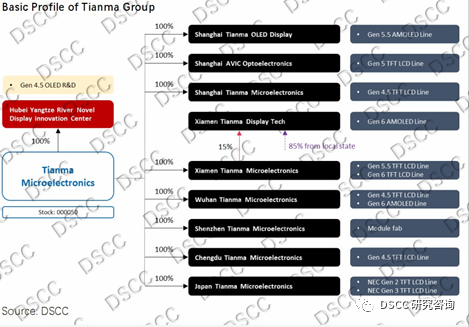

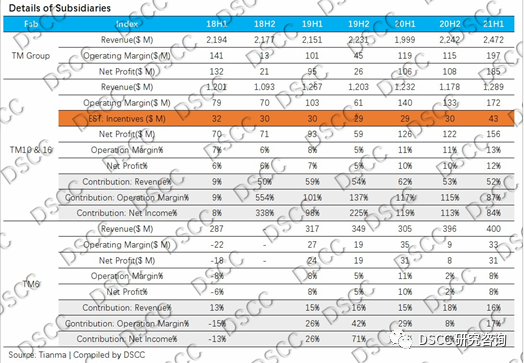

深天马 (深天马 000050)

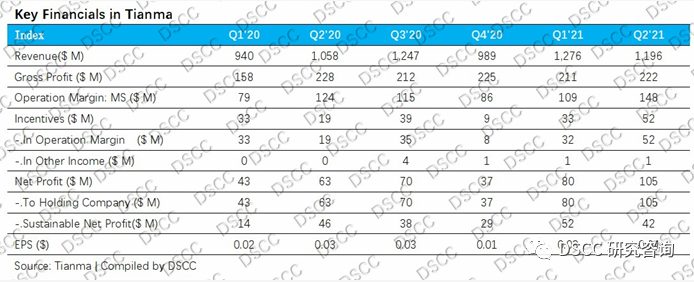

和上列的LCD厂商不同,天马是以中小尺寸LCD面板生产为主业的公司。在Q2‘21,其营业收入、毛利、营业利润和净利润分别为$ 1,196 M、 $ 222 M、 $ 148 M 和$ 105 M。

在本年度Q1和Q2,深天马均获得不少补贴。移除掉营业利润中包含的补贴后,其营业利润下滑到$42 M。

和历史季度相比,其产能合并范围如下:

TM 17和TM 18 依然被放置于在建工程,对合并营收无影响。

TM15 扩产完毕。这条 G5.5/4的OLED产线改造计划在2018年加入财报后直至H1’21才被移除。本次改进主要是以增加天马研发实力为主,并增加部分车载模组产能,对整体营收影响有限。

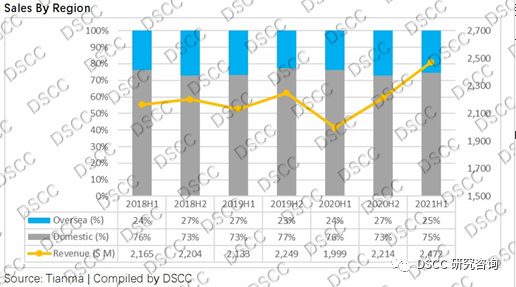

天马整体客户群体依然以中国国内客户为主。TM6、TM10和TM16是营收和净利润贡献的主力。

TM 17预计依然在亏损。当其转固后,对天马净利润会有不利影响。

其他指标分析如下:

由于本次LCD涨价主要在电视和IT端。和BOE等大厂相比,天马本次获益较少。

其含财务费用在内的期间费用在H1‘21器件为稳定在11%-12%(所有研发投入均资本化处理)。刨除财务费用外,其期间费用和收入占比依然在合理位置。

存货周转时间在H1’21为46天,优于去年同期。应收账款周转天数为68天。

递延收益补贴存量较多,运行压力较小。

备货天数在H1‘21为10天,优于H1’18、H1‘19和H1’20的18天、14天和17天。

龙腾光电 (龙腾光电 688055)

虽然体量较小,但是龙腾光电依然在这次面板涨价潮中获取了不错的利润。

在Q2’21中,龙腾光电营业收入、营业利润和净利润分别为$230 M、 $ 49 M 和 $ 42 M。

通过阅读财报可知IGZO产能并未记入合并营收。

该项目进展仅为5%。

当该项目完成后,IVO会增加18K/m的IGZO产能。

为了更好的提升其竞争能力,IVO亦考虑将部分Al制程升级为Cu制程,以满足高端IT面板的需求。

其他指标:

含财务费用的期间费用与营收比在Q1‘21为6%,而在Q2’21为9%。该变化主要来自于研发费用和财务费用的增长。

存货周转天数在H1‘21大约为74天,而应收款周转天数为60天。存货产成品备货天数为43天。

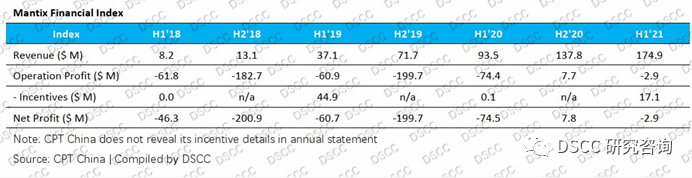

华佳彩 (华映科技 000536)

华佳彩(Mantix)与其他大厂相比,其营运能力相对来说都处于弱势地位。

在H1‘21,Mantix 在保有 $ 175M 营收的同时,面临着$ 2.9 M 的亏损。在H1’21,华佳彩最少获得了$ 17.1 M 的补贴。

维信诺 (维信诺 002387)

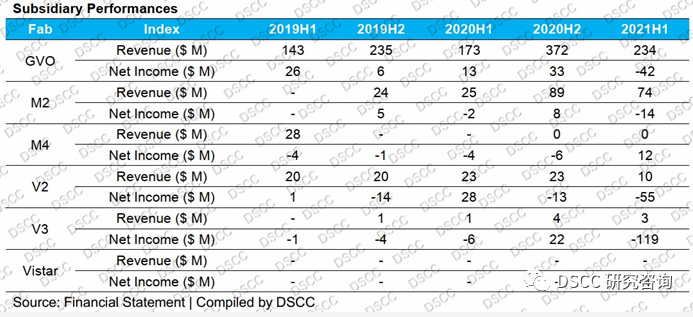

维信诺在本期将V2所有在产产能均并入合并营收中。但是其营收架构依然更偏向硬屏OLED生产。

V3依然被放置于在建工程项目。对合并营收不造成影响。

在Q2‘21,维信诺营业收入、营业利润和净利润分别为$ 122 M、$ -37 M 和 $– 44 M。

和Q1’21相比,其营业亏损略微减缓。其主要原因是在Q2’21中,维信诺在营业利润中记入了$22 M的补贴。在去掉补贴的影响后,Q2’21的营业利润下降到- $ 59 M。

在H1’21中,其他指标解读如下:

含财务费用的期间费用与营收比为65%。研发支出和财务费用为大头。销售费用和管理费用之合占营收占比为16%。

存货周转天数为93天,应收账款周转天数为335天。库存品备货天数为20天。

应收款变化远大于营收变化,促销或较为激进。

和辉光电 (和辉光电688538)

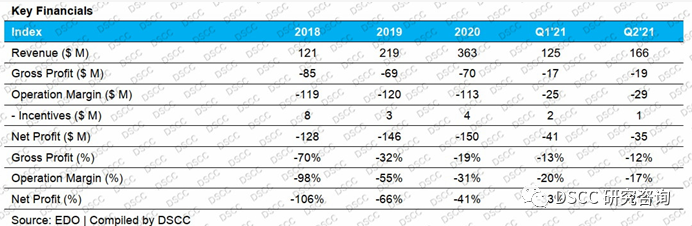

作为硬屏OLED为主的和辉,其OLED生产的营收正在逐步改善。

在Q2’21,EDO营收、营业利润和净利润分别是$ 166M、$ -29M和 $-35M。

在H1‘21,EDO的净损失是$ 75.54 M。其Q2’21的经验现金净流量已转正。

在H1’21,EDO存货周转天数为63天,应收账款周转天数为55天。库存品备货天数为14天。

和辉拥有一条Gen 4.5 和一条 Gen 6 OLED产线。其产品主要以刚性OLED为主。和其他面板厂相比,和辉可以自产Gen 4.5 FMM。

根据其历史建设信息可知,和辉在自2019到现在,其Gen 6中大概有15K/m的产能被记入合并营收中。