根据DSCC最新更新的Quarterly All Display Fab Utilization Report,我们在今年早些时候预测的面板厂利用率的放缓现在正全面展开,甚至部分比我们预期的还要严重。经过一整年的面板价格下跌以及在整个显示供应链建立了过多的库存之后, 面板制造商在第二季度开始降低产能稼动率,并且计划在第三季度的放缓速度加快。

2022年第二季度,所有面板厂商的投片总投入量为8280万平米,环比下降6%,同比下降2%。在目前的22年第三季度,我们预计总投入将再下降11%。环比和同比分别下降11%和15%,达到7400万平米。

在我们观察到的月度面板厂商稼动率显示,6月和7月,七大面板厂商中的每一家都急剧放缓。对于拥有多条8.6代线的惠科来说,这种低迷似乎尤为痛苦,特别是对于H4和H5。这两个工厂从21年第二季度到22年第二季度增加了超过170万平方米的投入,而且由于惠科正在加速发展并且以首次公开募股为目标,他们必须在准备上市的过程中试图保持高稼动率,但由于三星等主要电视品牌大幅削减订单,他们同样被迫大幅放缓。

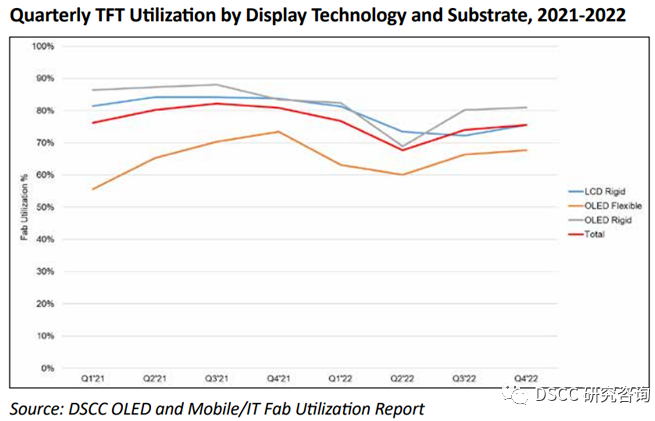

下一张图表显示了中小尺寸LTPS LCD和 OLED分刚性和柔性的利用率。尽管这些类别的放缓没有大尺寸LCD领域那么严重,但是基本上还是都是在持续下降,柔性OLED继续与产能过剩作斗争,应对市场疲软以及未来不是非常乐观的状况,柔性OLED面板厂商的价格下降幅度非常大,预计在明年部分面板价格可能不能够覆盖住现金成本。

同时当我们继续观察最新的LCD和OLED产能和投资计划时,我们已经看到了一个明显的趋势,那就是不同工厂都开始陆续出现投资暂缓或者延迟。这基本上是我们一直提到的液晶循环周期的一个自然结果,当价格低和公司亏损时,他们无法推动新的投资而增加产能。面板供应商在2021年和2022年增加了很多的投资计划,这些投资计划部分产能是在23年释放的,这对于明年不怎么乐观的市场来说不是一件好事。在我们从设备端下单或是进厂安装的时间进度来看,出现延迟的工厂有以下:

•BOE B12;

•CSOT T8;

•Tianma TM18;

•SDC T8 ;

•CSOT T5 ;

•CSOT T9;

•Sharp SIO;

我们还将一些之前二三线面板厂的不确定的投资计划从产能计算中移出,但是尽管如此,未来的供需分析来看供过于求也难以缓解。