根据DSCC最新更新的 Quarterly All Display Fab Utilization Report中,看到自22年第二季度开始的面板厂产能利用率的放缓已经见底,但2023年上半年的恢复速度比DSCC之前得到的反馈要更慢。

在2022年下半年,过度库存已经因稼动率降低而减少,但仍然处于较高的水平,这也阻碍了行业的快速复苏。在22年第三季度连续下降20%之后,22年第四季度所有显示器厂商的玻璃基板投入总量为6780万平方米,环比增长3%,但同比下降21%。在当前的23年第一季度,我们预计玻璃基板总投入将下降2%,同比下降25%,为6640万平方米。该季度包括农历新年假期,许多工厂会放慢速度或关闭进行年度维护,因此2%的连续下降似乎并不意味着什么。

在新冠疫情影响以及需求激增的推动下,在2021年中国的产能利用率特别高。在经历了21年第四季度的放缓后,22年第一季度的全球平均产能利用率增加到87%,而宏观经济和地缘政治的冲击导致需求暴跌。22年第二季度下降了6%,第三季度又下降了15%,也是自2008-2009年金融危机以来的最低点,产能利用率在22年第四季度略微恢复到67%,并且DSCC预计第一季度的利用率将稳定在这个水位,然后在23年第二季度呈现出小幅恢复。

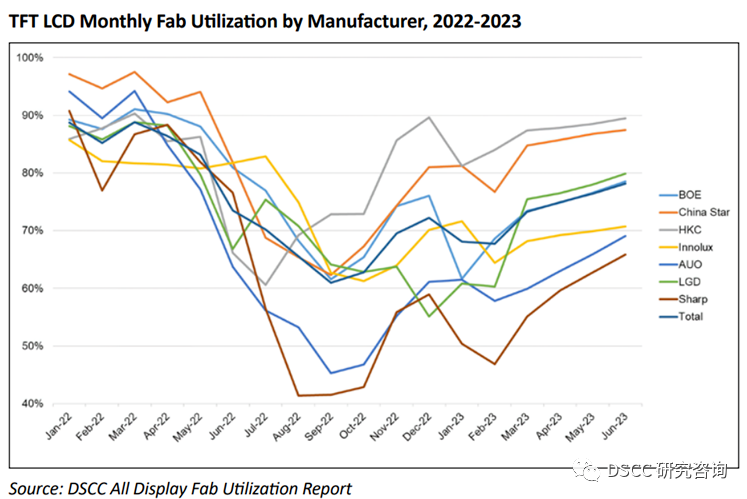

随着SDC的T8工厂和LGD的P5和P7工厂在2022年关闭,LCD产能结构决定性的倒向了中国区域。2022年下半年,前七大面板厂中的每一家产能利用率都急剧放缓,而这七大面板厂基本上占有全球所有液晶显示产能的90%以上。

市场衰退对于每家面板厂都非常痛苦,而友达和夏普尤为痛苦,这两家公司都在22年第三季度将利用率降至50%以下,而这两家公司的恢复速度都很慢。友达光电在第三季度报告称其每平方米平均售价(ASP)与第二季度相比只下降了3%,这比液晶电视面板16%的跌幅要好得多,因此虽然在降低稼动率上面非常痛苦但是友达似乎决定坚守价格底线而不是争夺低于成本的销售。与友达和夏普不同的是,惠科从短暂的经济放缓中迅速恢复过来,第四季度的平均利用率达到83%,远远高于行业平均水平的68%,由于惠科在IPO的进展中,展现良好的运作是基本条件,2022年基本上所有面板厂面临亏损已成事实,对于惠科来说2023年开端开始从竞争对手那里获得份额尤为重要。

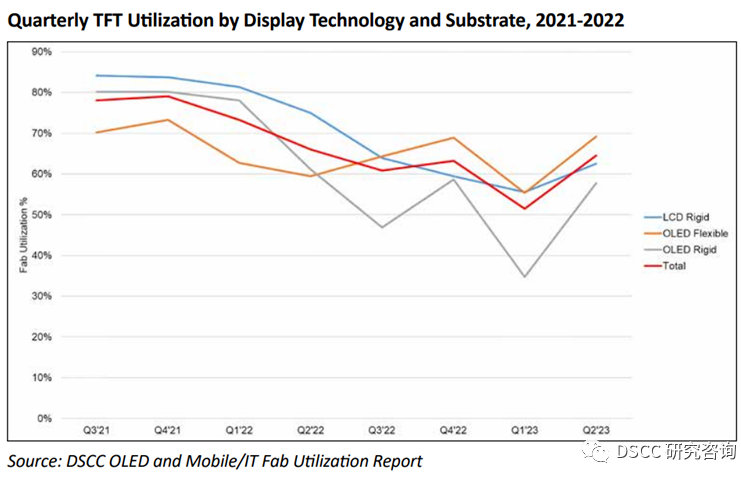

与大尺寸面板相比,中小尺寸行业的衰退仍在继续,似乎在23年第一季度触底。刚性OLED经历了严重的放缓,因为价格因素导致的产品结构调整对刚性OLED面板的需求产生非常大的影响。柔性OLED继续与产能过剩作斗争,而LTPS LCD则与智能手机市场的普遍放缓的需求作斗争。

显示行业之前的产能投资增加,是为了应对在新冠疫情期间前所未有的需求的激增,但最终导致供应过剩,使面板价格急剧下降到低于现金成本。显示屏供应链中的过剩库存,再加上需求疲软,继续使显示屏的价格面对下调压力。由于短期内需求增加的前景不大,复苏预计将是非常缓慢的。