进入到2023年,在TV需求端持续低迷,同时在面板厂自身持续大幅亏损的情况下,面板厂改变经营策略,摒弃囚徒博弈的思维,以利润为导向,通过持续控产的方式,拉动面板价格恢复上涨,面板厂也得以改善自身亏损的局面。

面板价格的波动一直挑拨着面板采购方的神经,影响其采购的节奏以及采购的意愿,进而影响面板厂TV面板出货。今年全年TV面板出货量下降早已是共识,但从3月份以来,在面板涨价的预期下,整机厂TV面板采购需求恢复,面板厂大幅度控产,涨价的气氛带动整机厂提前拉货,但终端市场需求疲软。下半年海外促销旺季备货基本完成的情况下,整机厂在TV面板成本大幅上涨,面临亏损的高压情况下,8月中旬开始集中下修面板采购量,持续涨价的风向被抑制。

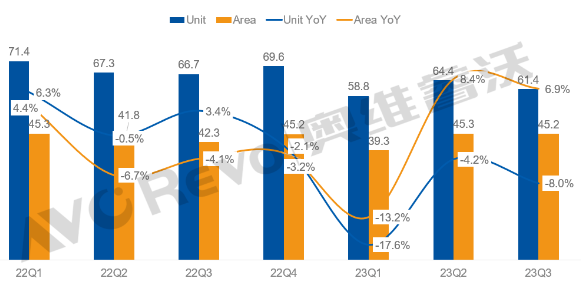

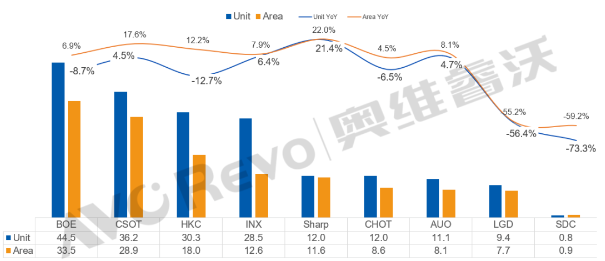

根据奥维睿沃(AVC Revo)数据显示,第三季度TV面板出货61.4M,同环比分别下降8.0%、4.7%,但大尺寸化的持续推进,出货面积达45.2M㎡,同比上涨6.9%、环比基本持平,平均出货尺寸51.7寸,同环比涨幅分别为3.7寸、1.2寸。2023年前三个季度累计全球TV面板出货量184.7M,同比下降10.1%;出货面积129.9M㎡,同比持平微涨。22Q1-23Q3全球电视面板出货量出货面积及同比数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,M㎡,%中国大陆厂商主导LCD产业,坚定控产下,量跌但价升从面板厂出货来看,大陆面板厂LCD产能占比接近70%,今年一直严格控制稼动,对品牌厂在价格态度上表现强硬,最终大陆面板厂出货量同比下降。而全球最大电视品牌厂三星电子将更多的订单转移到台厂和日厂,以减少对大陆面板厂的依赖,而台厂在面板价格恢复到盈亏平衡以后,稼动率恢复较快,INX、AUO和Sharp出货也同比大幅上涨。BOE(京东方):前三季度累计出货44.5M,同比下降8.7%;出货面积33.5 M㎡,同比上涨6.9%,出货量和出货面积稳居第一。从尺寸结构来看,面板厂策略主要是减少小尺寸增加大尺寸。50寸及以下的产品逐季递减,占整体出货量由去年的66%降至55%;55寸、65寸、75寸和85及以上超大尺寸面板上涨明显,并且从二季度开始新增超大尺寸100寸的出货,带动整体出货面积增长。32寸、43寸和65寸的前三季度累计出货量在行业排名仍然第一。从面板厂角度来看,由于整机厂备货采购前置,前期需求不断恢复,拉动面板价格逐月攀升,从年初到7月面板厂的稼动随之恢复,但是8月份以后由于客户采购策略调整,BOE为了维持面板供需稳定,坚定下调稼动至低于80%来应对,导致23Q3出货量大幅下滑。CSOT(TCL华星):前三季度累计出货36.2M,同比上涨4.5%;出货面积28.9M㎡,同比上涨17.6%。受品牌减量的影响比较小,同时T9产能爬坡及大尺寸化的策略,呈现出货量和出货面积双增。分尺寸来看,只有32寸同比大幅缩减,其他尺寸的出货量同比增长,其中43寸、75寸、85寸和98寸的涨幅明显。T9产能爬坡,50寸累计出货1.7M。并且55寸和75寸累计前三季度出货量在行业排名第一。HKC(惠科):前三季度累计出货30.3M,同比下降12.7%;出货面积18 M㎡,同比上涨12.2%。分尺寸来看,小尺寸23.6寸和32寸大幅下滑的同时,55寸、65寸、85寸等大尺寸出货量明显上涨,在品牌加快大尺寸布局下,75寸和100寸从二季度开始快速起量。55寸及以上面板出货量占比从去年25%提升至40%。在客户下修订单的情况下,HKC从 8月开始将稼动率下调至不足80%,坚定控产下Q3出货量大幅下滑。CHOT(彩虹股份):前三季度出货12M,同比下降6.5%;出货面积8.6M㎡,同比上涨4.5%。月均出货规模1.3M左右,整体出货量比较稳定。由于产线产能有限,一直以接近满产运行,推进大尺寸,下调小尺寸,今年Q1开始85寸量产且规模持续增长,其他尺寸累计整体出货大幅下滑,其中32寸下滑明显。INX(群创):前三季度出货28.5M,同比上涨6.4%;出货面积12.6M㎡,同比上涨7.9%。主要出货尺寸43寸和50寸出货量有小幅上涨,但23.6寸、32寸出货量大幅下滑。INX持续高稼动率运行。AUO(友达):前三个季度出货11.1M,同比上涨4.7%;出货面积8.1M㎡,同比上涨8.1%。Q3出货4.1M,同环比分别上涨57.9%、1.6%;出货面积3.0M㎡,同环比分别上涨60.1%、4%。头部客户订单增加,AUO维持高稼动率运行。LGD(乐金显示):前三季度出货9.4M,同比下降56.4%,其中 LCD 面板出货6.5M,同比下滑61.1%;OLED面板出货2.9M,同比下滑39.8%。在P7关厂以及LGD广州LCD工厂部分产能的关停,出货量大幅收缩。但是随着价格回升,LGD韩国 P8产线今年上半年也已经恢复TV面板的投片,从开始的每个月投3-5K,提升到今年9月份每月投20-25K,逐渐恢复32/55/86/98寸的生产,明年LGD将恢复广州工厂稼动率。SDC(三星显示):前三季度出货量0.8M。Q3出货量0.3M,同环比分别下降65.9%、 25.7%。Sharp(夏普):前三季度出货12M,同比上涨21.4%,出货面积11.6 M㎡,同比上涨22%。承接更多来自海外客户的订单,积极释放稼动,出货大幅提升。从尺寸来看,32寸、43寸、65寸、75寸增加明显。数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,M㎡,%由于电视品牌厂Q3采购策略的调整,面板厂再次快速调整稼动。对整机厂而言,面临TV终端市场需求继续疲软,同时库存攀升的压力,因此继续跟面板厂博弈,下修采购计划。对面板厂而言,为了保持住前期通过大幅控产而换来的来之不易的经营状况的改善,Q4依然坚定选择严格控产稳价的策略,国庆假期大多产线空转以表控产决心同时计划持续减少四季度的投片,因此四季度的电视面板出货规模将会进一步缩减。综合来看,虽然TV面板出货量下降,但是至少面板厂扭亏的目标实现,这也证明,控产稳价的方法有效。