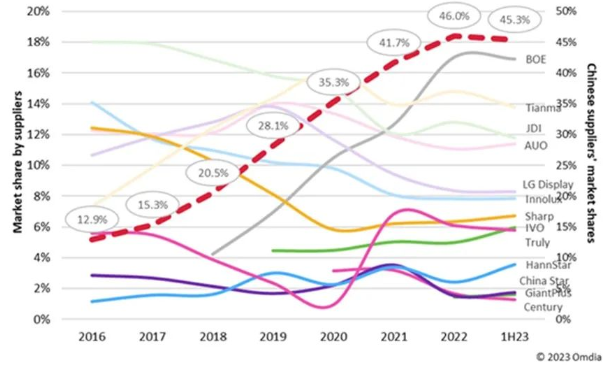

京东方和天马微电子是增长的主要贡献者,二者的综合份额达 30.7%。2023 年上半年,京东方脱颖而出,成为唯一一个市场份额超过 15% 的面板供应商。天马微电子以13.8%的市场份额紧随其后。IVO 占据 6% 的市场份额,成功取代 Truly,成为第三大中国供应商。华星光电市场份额迅速增长,有望在不久后成为行业新星。

图 1:各供应商用于汽车显示器的显示面板出货量份额及中国企业所占份额

来源:Omdia

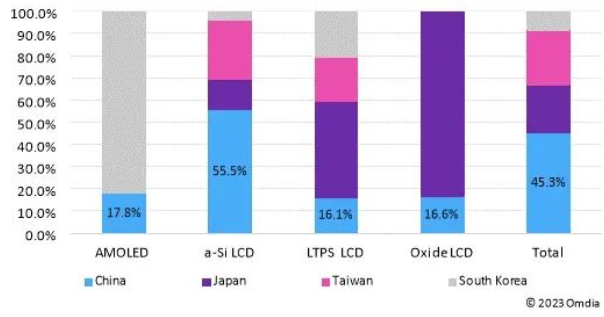

中国供应商当前主导 a-Si 液晶面板市场,占据了55.5%的市场份额,但是在 LTPS 液晶面板市场所占份额相对较小。京东方是唯一一个能够大规模生产 OLED 汽车显示面板的中国供应商,市场份额已达到 17.8%,其拥有两个 8.6 代 TFT 液晶面板厂(一个为 a-Si,另一个为 Oxide)和两个 6 代 OLED面板厂,可提供较好价格的平台机型,因此有足够能力满足汽车显示面板市场的需求。

图 2:2023 年上半年各地区汽车显示器出货量份额

来源:Omdia

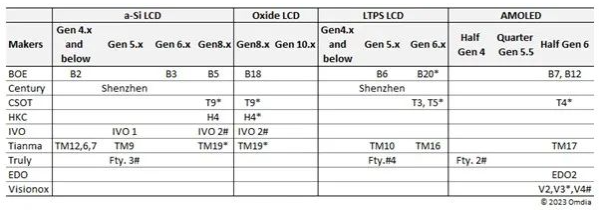

除了京东方,惠科、天马微电子和华星光电同样计划分配一定数量的第 8.x 代 a-Si/Oxide 液晶面板用于汽车显示领域。继华星光电后,京东方和天马微电子计划将更多的 LTPS 液晶面板产能从智能手机面板转至到汽车面板。除京东方及和辉光电,天马微电子、华星光电和维信诺同样计划生产 OLED 汽车显示面板。中国企业在成本和产能方面的优势将继续使他们主导汽车显示面板市场。

图 3:2023 年上半年中国供应商汽车生产线概况

备注:*=正在进行规划,尚未进行大规模生产;# = 可能不会建造。