15家面板厂2023半年财报汇总:京东方、TCL华星、深天马、信利、群创、友达、SDC、LGD......

8月31日,全球面板厂2023上半年业绩全部出炉,从上半年来看,总体业绩虽然有些差强人意,但相较于一季度,第二季度面板厂的业绩出现了好转,说明面板厂产线稼动率的调整有了成效。展望第三季度也还是有些乐观的,全年的业绩表现预估不会太差但可能也一般。

京东方

8月28日晚,京东方发布2023年半年度财报,京东方实现营业收入801.78亿元,实现归属于上市公司股东净利润7.36亿元。其中第二季度实现营收422.04亿元,归母净利润4.88亿元,扣非净利润环比增长105%。

报告指出,2023年上半年,京东方继续稳居显示领域市场领先地位,在LCD显示屏领域整体及五大主流应用领域出货量稳居全球 第一。同时,产品结构持续优化,优势高端旗舰产品保持突破,超大尺寸(≥85")产品实现全球出货量第一;在OLED领域,柔性AMOLED出货量大幅提升,半年度出货量突破5千万级,同比增长近80%。

TCL华星

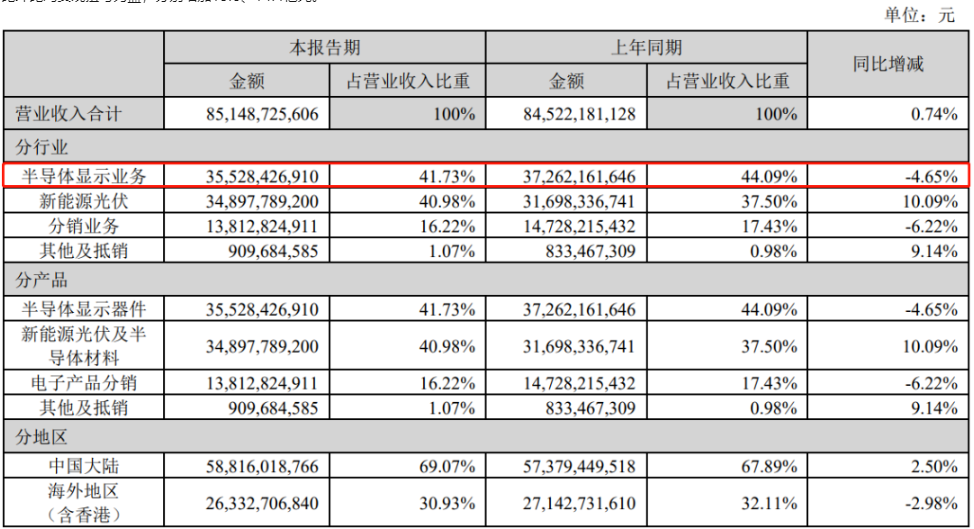

TCL科技8月29日晚披露中报,公司上半年实现营收851.5亿元,同比0.7%,净利润 23.9亿元,同比增长24.1%,其中二季度盈利大幅改善,实现归母净利润8.9亿元,同比环比均实现扭亏为盈,分别增加15.8、14.4亿元。

其中,半导体显示业务上半年业绩呈现逐季改善,实现营收355.3亿元,其中Q2单季营收同比增近20%,环比增逾30%。值得注意的是,TCL科技的半导体显示业务Q2亏损幅度大幅收窄,净利润环比减亏超20亿元,呈现出明显的反弹势头。

TCL科技表示,上半年,全球显示终端需求依然低迷,但季度环比已有改善。产品大尺寸化趋势带动面 积需求稳步增长;供给方面,大尺寸面板行业集中度已大幅提升,产业竞争已由投资牵引下的快速提升规模和市占率,回归到供需修复下的以技术和盈利为关键指引的高质量领先,通 过动态排产实现行业健康发展。大尺寸面板价格自今年3月以来持续上涨,中小尺寸面板价格在低位逐步企稳。

深天马

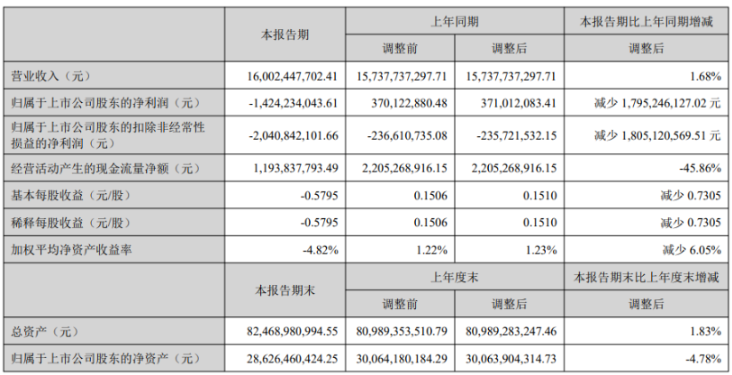

8月30日晚,深天马发布2023年半年度财报,报告期内实现营业收入160.02亿元,同比增长1.68%,在车载显示、工业品显示等领域持续保持竞争优势,在AMOLED智能手机、LTPS平板笔电等领域实现大幅增长,展现出了良好的发展韧性和增长空间。

消费品领域,公司OLED业务大幅增长,LTPS多元化转型顺利推进。上半年公司柔性AMOLED手机出货量同比增长超400%,市占跻身国内前三,其中独供项目出货量占比近五成,支持多个品牌客户旗舰、次旗舰项目首发。TM18顺利爬坡,提前5个月实现单月百万片出货,预计年内将形成折叠、HTD、MLP量产能力。在LTPS手机业务市占份额上保持全球领先的同时,加快 LTPS在中高端IT、车载、工业品等多元化显示领域的开拓力度,LTPS平板及笔电出货量同比增长约150%,LTPS平板市占率全球领先,LTPS车载产品出货同比增长约30%,LTPS产线灵活、弹性经营能力不断提升。

车载和专业显示领域,公司上半年实现稳健增长。车载业务保持前装市场全球领先,获得的定点项目金额保持高水位,汽车电子业务已向国际头部客户批量交付,国内新能源车企份额加速提升;在新技术研发和应用上,上半年公司Mini-LED产品已向海外大客户批量出货,方案仍在持续迭代;Micro-LED领域已和全球头部车企、国内顶尖PID终端厂商、头部消费品牌客户展开创新项目合作。

彩虹股份

8月30日晚,彩虹股份发布2023年半年度报,报告期内,公司实现营业收入52.39亿元,同比增加17.01%;归属于上市公司股东的净利润-2.70元,亏损减少76.4%。

彩虹股份表示,2023 年上半年,面板市场随供需关系的变化触底反弹,面板价格稳步上升。公司液晶面板产线持续保持稳定运营,并采取各项降本增效举措提升成本竞争力。

维信诺

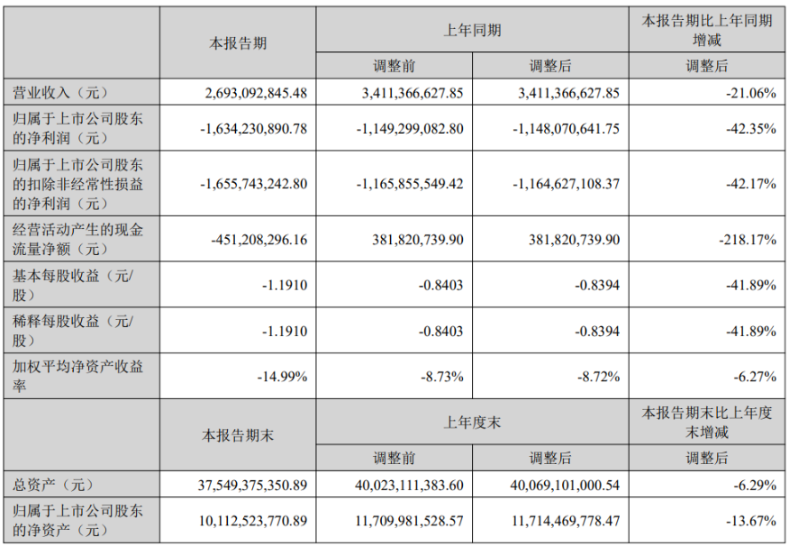

8月30日晚,维信诺(002387)发布2023年半年财报。上半年,公司实现营收26.93亿元,调整后同比下降21.06%。其中,维信诺第二季度实现营收为19.24亿元,较第一季度增长150.27%。OLED产业长期向好趋势未改,终端应用渗透率持续提升,柔性OLED产品保持高速增长,中低端OLED产品价格出现较大波动。

报告期内,维信诺全面提升客户体验,拓展多元化客户,以头部客户中高端机型OLED显示产品为重点方向,进一步拓展和导入头部客户供应链,扩大市场份额。公司在柔性OLED手机领域供货国内多家头部品牌客户,并持续拓展海外市场的品牌客户;与核心品牌客户深度合作,不断提升客户高端产品系列的供货份额,合作范围涵盖智能手机、智能穿戴等,并突破覆盖平板、笔记本电脑等中尺寸产品。

龙腾光电

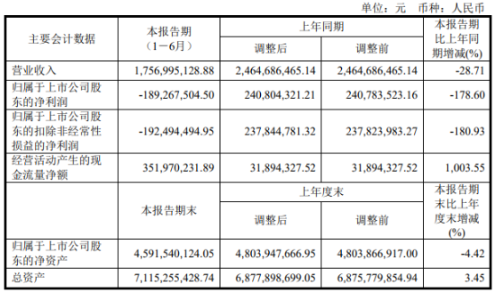

8月29日晚,龙腾光电发布2023年半年财报,2023年上半年营业收入约17.57亿元,同比减少28.71%;归属于上市公司股东的净利润亏损约1.89亿元,较上年同期减少 178.60%。

龙腾光电表示,主要原因是全球经济增长放缓,外部环境复杂多变,终端需求疲软,显示行业整体处于周期底部盘整期,行业利润率处于低位,中小尺寸显示产品市场均价大幅低于去年同期,公司整体营业收入有所下滑,但第二季度营业收入环比增加28.85%,市场需求呈温和回升趋势。

和辉光电

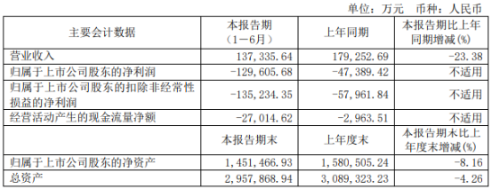

8月11日,和辉光电发布2023年半年度财报,报告期内,营业收入约13.73亿元,同比减少23.38%;归属于上市公司股东的净利润亏损约12.96亿元,较上年同期亏损增加 8.22亿元,亏损同比扩大173.49%。归属于上市公司股东的扣除非经常性损益的净利润为亏损13.52亿元,较上年同期亏损增加 7.73亿元。

对于亏损原因,和辉光电表示主要是:

(1)报告期内,全球经济衰退、消费电子市场需求疲软等不利因 素持续存在,终端消费需求复苏缓慢,同时受到行业柔性产能集中释放的影响,竞争对手采取了 激进的价格策略,产品价格竞争激烈,使公司的显示面板产品销售价格持续下降。

(2)公司部分在建工程转固,费用化利息费用增加,以及美联储加息,美元借款利率上升,导致报告期内利息 费用同比增加;汇率波动导致报告期内汇兑损失同比增加。

(3)为应对挑战,公司持续夯实主业, 不断加大国际领先技术开发力度,报告期内新技术研发费用同比增加。报告期经营活动产生的现金流量净额为-27,014.62万元,较上年同期减少24,051.11万元, 主要系报告期内公司收到的留抵退税同比减少,支付的研发费用同比增加。报告期基本每股收益、稀释每股收益均为-0.09元/股,扣除非经常性损益后的基本每股收益 为-0.10元/股,均较上年同期减少0.06元/股;加权平均净资产收益率为-8.55%,较上年同期减 少5.79个百分点;扣除非经常性损益后的加权平均净资产收益率为-8.92%,较上年同期减少5.54个百分点,主要系报告期内公司归属于上市公司股东的净利润同比降低。报告期研发投入占营业收入的比例为14.48%,较上年同期增加5.19个百分点,主要系报告 期内公司加大新技术开发力度,研发投入增加。

华映科技

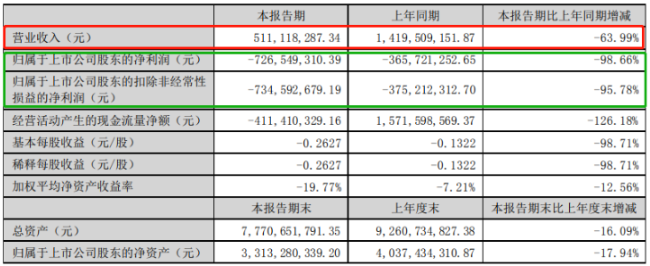

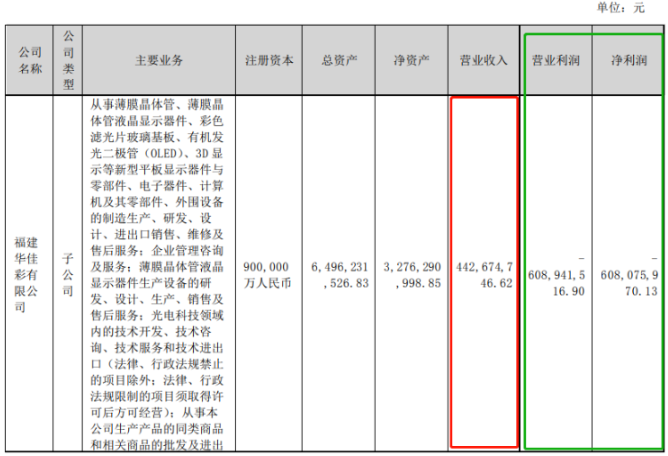

8月14日,华映科技发布2023年半年度财报,报告期内,公司实现营业收入5.11亿元,同比回落63.99%;归属于上市公司股东的净利润-7.27亿元,上年同期为-3.66亿元。其中,面板业务子公司华佳彩上半年营业收入4.43亿元,营业利润-6.09亿元,净利润-6.08亿元。

华映科技2023年半年度报告截图

对于营收、净利大幅下降,华映科技在2023年半年度业绩预告中解释称,全球消费电子品类市场消费需求持续低迷,显示行业仍处于行业周期低谷,行业竞争加剧;显示面板产品供过于求的状况进一步加剧,市场价格持续低迷,产品毛利率大幅下降,导致亏损。

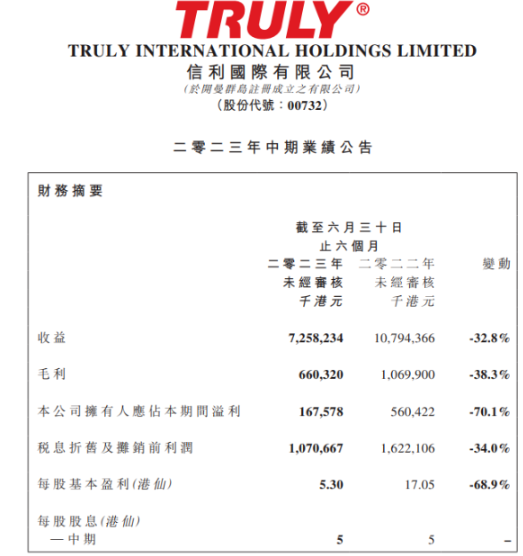

信利

8月28日,信利国际发布2023年半年度财报,截至2023年6月30日止六个月,实现收益72.58亿港元(约合人民币67.36亿元),同比下降32.8%;盈利1.68亿港元(约合人民币1.56亿元),同比下降70.1%。

信利国际表示,收益减少主要由于2023年上半年中国智能手机相关销售额较2022年同期减少。期间毛利约为6.60亿港元(约合人民币6.13亿元),毛利率则约为9.1%,分别较2022年同期下降约38.3%及0.8%。毛利及毛利率下降主要由于若干智能手机相关产品的平均售价下降。

群创

群创(3481)7月27日公布第二季财报,单季税后净损57亿元(新台币,下同),连续第三个季度亏损收敛,每股税后净损0.6元,群创上半年税后净损134.7亿元,每股税后净损1.41元。

群创统计,2023年第二季整体出货面积693万平方公尺,季增13%,液晶面板售价为每平方公尺256元美金;第二季营收以产品应用别区分,电视为34%、便携式计算机为23%、车用产品为21%、手机及商用产品为15%、桌上型屏幕为7%。

若以产品尺寸别区分,10吋以下为16%、10到20吋为35%、20到30吋为15%、30到40吋为7%、40吋以上为27%。

群创看好需求逐渐回温、库存趋向健康以及产能调控之下,下半年营运可望优于上半年。电视面板方面,供需趋稳,库存健康,预期价格将持续回稳。IT面板方面,预期下半年季节性促销及客户新机种陆续推出,将带动面板采购需求成长。公司将视面板价格及客户需求等因素动态调整产能利用率。

友达

7月27日,友达(2409)召开法说会,第2季财报优于预期,亏损大幅收敛,每股亏损0.63元(新台币,下同)。上半年赤字达157.17亿元,每股税后净损2.05元。

友达表示,由于终端库存维持健康,第3季迎来返校需求、第4季有年底节庆的销售旺季,旺季将带动备货潮,预期第3季营运持续成长。第3季大尺寸电视的趋势将消化面板产能,面板持续涨价态势不变,可维持10~15%季增。

2024年随景气回温,面板需求增加,TV销售有望在通膨缓解下微幅成长,NB因应Window 10将从2025年退场,换机潮有利带动出货重回成长,面板厂稼动率可维持一定秩序,有利面板报价及面板厂营运表现。

彩晶

8月1日,彩晶(6116)公布2023年第二季财报,第二季合并营收34.16亿元(新台币,下同),较前一季增加28%,由于产能利用率仍在低档,单季毛损率还是高达15%,本业亏损较首季略扩大,但在业外收入3.72亿元挹注之下,整体亏损仍较第一季收敛,税后净损约为7.32亿元,基本每股亏损为0.26元。彩晶上半年合并营收60.91亿元,年减35.5%,营业毛损9.55亿元、营业亏损20.93亿元,税后净损约17.38亿元,每股净损约0.61元。

近期市场需求有所提升,预计今年营运可望逐季好转,不过是渐进式改善,不会像过去一样大型反转。

彩晶今年来持续进行产品组合的调整,其中车载营收占比拉升,受国际品牌贡献增加带动,车载面板营收占比预估已经接近30%,而车载及工控面板合计营收比重亦可望突破5成。产线调整预计将在第三季告一段落。

凌巨

凌巨自消费性电子面板厂成功转型为利基型应用的重要合作厂商,攻入原厂车前市场,上半年税后净利1.2亿元(新台币,下同),每股盈余0.27元。

第1季持续去化库存,营运为今年谷底,第2季产能利用率提升,获利优于第1季,其中,中小尺寸工控及车载相关应用需求都不错,凌巨现在手上同时有大型客户、小型客户及标案进行中,下半年产能利用率有望提升至70%以上。

预期今年利基型产品营收占比约45~50%,车载面板比重约35~40%,消费型产品与其他应用则各约占10%。

凌巨第2季毛利率8.52%,上半年毛利率7.41%,随着稼动率提升,下半年毛利率持续改善,法人估计第4季有机会回到10%附近。此外,凌巨切入欧美充电桩显示面板应用,自第2季起开始小量出货,下半年出货量持续增加。

公司也开发软性TFT基板及半穿透半反射面板新产品,软性基板以消费性为主,初期营收贡献每年约2~3亿元,半穿透半反射面板新产品陆续获得客户认同;而在车载市场切入毛利较高的异形加工切割,法人推估车载异形切割未来5年内可望成长到占营收20-25%。

三星显示

三星电子正式发布了2023财年第二季度业绩报告。财报显示,按合并财务报表口径计算,三星电子二季度销售额为60.01万亿韩元(约合人民币3366.10亿元),同比下降22.28%;净利润同比下降84.47%至1.72万亿韩元;营业利润为6685亿韩元(约合人民币37.6亿元),同比下降95.26%。

其中,三星Display(SDC)业务本季销售额为6.48万亿韩元,同比下降16%,营业利润0.84万亿韩元。

三星电子称,SDC主要是受到全球高通胀和经济低迷影响,智能手机市场需求下降,而通过提供差异化的OLED面板产品,尤其是超大型77寸电视等高附加值产品,改善业务基本面。三星预计下半年盈利会有所改善,尤其是可折叠屏技术运用更多领域,无缝适应客户新产品的量产。

LG显示

7月26日,LG Display(LGD)今日召开电话会议,公布了今年第二季度业绩。LGD表示,受累于行动装置面板季节需求疲弱,加上主要市场欧洲的高阶电视需求持续萧条,使得该公司上季呈现连续5季亏损。

据LGD公布,上季(4到6月)赤字8,810亿韩元(6.89亿美元),比今年第一季的亏损1.1兆韩元缩小,但比去年同期亏损4,880亿韩元扩大。LGD第二季营收比去年同期减少15%至4.7兆韩元。此结果与市场预期相差不远,路孚特调查分析师看法,原本估计亏损约8,890亿韩元。