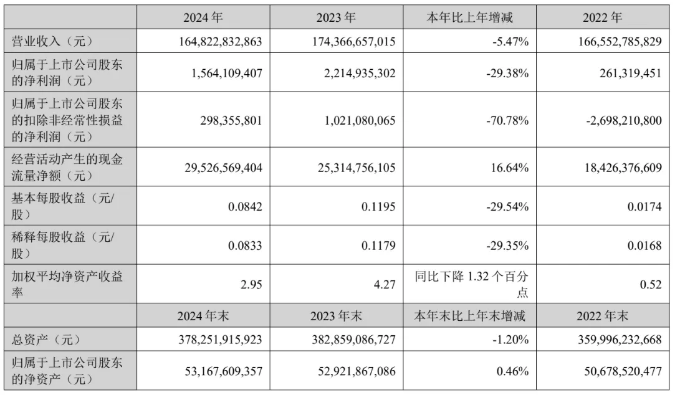

4月29日,TCL科技发布2024年公告,报告显示,2024年公司实现营业收入1,648亿元,归属于上市公司股东净利润15.6亿元,经营现金流净额295亿元,同比增长16.6%。

报告期内,显示行业供给侧格局继续优化,需求侧的大尺寸化和AI应用开拓驱动面板需求及附加值增长,行业供需关系进一步改善,主流产品价格整体高于去年同期。通过积极优化商业策略和业务结构,公司半导体显示业务全年营收创下历史新高至1,043亿元,同比增长25%,实现净利润62.3亿元,较2023年增长62.4亿元。

公司半导体显示业务优化产能与产品结构,助力下游品牌客户在消费电子、汽车和家电等领域打造多款旗舰产品;报告期内,公司电视面板出货全球第二,显示器面板全球第二,LTPS笔电及LTPS平板全球第一,LTPS车载出货面积全球第三,柔性OLED手机面板全球第四。

公司大尺寸业务充分发挥G11高世代线技术优势,提升超大尺寸、超高清和高刷新产品占比;中尺寸业务布局逐步完善,通过Oxide、LTPS与A-Si的全技术别协同和产品矩阵,市场份额快速跻身头部阵营;小尺寸业务聚焦OLED高端化和战略客户定制化。

大尺寸领域,TCL华星发挥高世代线产能与客户结构优势,引领电视面板大尺寸化及高端化趋势。依托高世代线的制造效率和制程优势,TCL华星主导大尺寸产品画质升级与节能创新,协同战略客户推动超大尺寸和高端电视产品的渗透率持续提升。报告期内,公司产品结构持续优化,电视面板业务55吋及以上尺寸产品面积占比提升至82%,65吋及以上占比提升至56%,85吋、98吋产品快速放量;公司电视面板市场份额稳居全球前二,其中55吋、65吋、75吋份额全球第一;商显领域交互白板、广告机等产品竞争力强化,份额居全球前三。

中尺寸领域,TCL华星加强IT及车载等业务多元布局,深化与核心客户的战略合作,提升产品竞争力和市场份额。t9产线按计划推进产能爬坡和品牌客户导入,6代LTPS产线加快业务结构调整。随着产能布局的完善,公司在IT显示领域已实现A-Si、OXIDE、LTPS、OLED全技术覆盖,满足客户多样化和差异化需求。公司显示器整体出货排名提升至全球第二,其中电竞显示器市场份额全球第一;笔电和平板产品出货量稳步增长,其中LTPS笔电和平板位列全球第一;车载领域紧抓大屏化与高端化趋势,LTPS车载屏供货多家头部车企高端车型,出货面积提升至全球第三。

小尺寸领域,TCL华星聚焦高端市场,持续优化产品和客户结构,柔性OLED产品出货大幅增长。公司LTPS手机面板出货量全球第二,柔性OLED手机面板市占率提升至全球第四。公司完成t4产线LTPO和Tandem产能改造升级,推进更低功耗产品的技术迭代,提升高阶产品占比,LTPO产品出货量同比增长185%,折叠屏出货份额提升至全球第三。公司在柔性OLED的折叠、Pol-Less低功耗、FIAA极窄边框等新技术达到行业领先水准,供应头部客户旗舰手机。公司通过产品高端化、工艺优化和良率提升推动小尺寸业务经营改善。

公司2024年研发投入88.7亿元,占营业收入的比例为5.4%。半导体显示业务完善前沿技术布局,加快MLED的创新研发,推动印刷OLED顺利实现量产,引领全球进入商业化阶段;在量子点显示领域的技术和材料专利申请数量达2,913件,居全球第二。