6月19日消息,据韩媒,有预测称,液晶显示器(LCD)将在5年内转变为供不应求的状态。

市场研究公司Counterpoint在16日(当地时间)表示:“LCD需求将在2023年至2029年间年均增长4%,而生产能力在同一时期的年均增长仅为1%。”

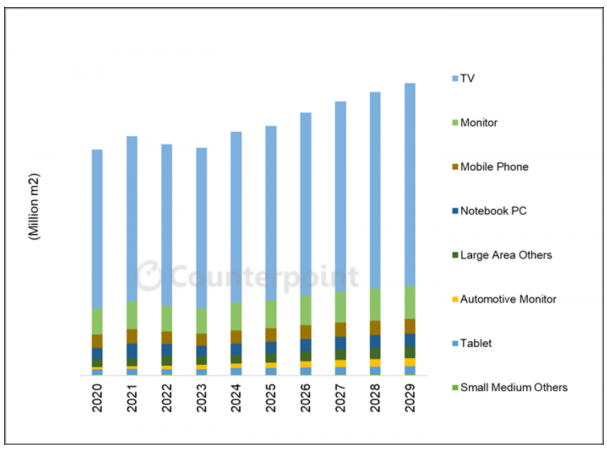

按面积计算,LCD需求预计将在2023年达到低点,并从2024年到2029年间年均增长4%。LCD面板制造商的盈利能力预计也将在明年得到改善。

2020 - 2029年各应用面板需求(按面积计算)

即使在疫情期间(2020-2023年),LCD市场在2020年6月下半年至2021年上半年也经历过特殊增长。从2020年上半年起,由于居家办公和远程学习需求增加,IT产品需求上升,再加上主要国家政府的经济刺激政策,LCD市场出现了“超额需求”。但自2021年下半年起,LCD需求急剧下降,并在2023年达到了低点。

2023年,全球LCD生产能力因小尺寸工厂关闭而减少了2%。尽管2024年夏普关闭了第10代LCD工厂,但LCD生产能力仍增长了1%。

Counterpoint表示:“2023年至2029年,韩国和日本的LCD生产能力将减少20%,但中国的生产能力将增长18%,因此全球LCD生产能力将在年均增长1%的基础上增长。”

“到2029年,印度的LCD工厂将投入运营。预计到2028年,LCD设备的开工率将恢复到80%左右,并预计到2029年进一步上升。”该机构补充道。

此外,Counterpoint还预测,由于LCD的供不应求,LCD价格上涨可能会导致所有应用领域的OLED需求增加。这可能会导致IT和电视领域OLED的渗透率上升。目前,在IT产品和电视市场中,OLED的渗透率不足5%。

这一数据没有将新增的大尺寸OLED投资纳入最新预测中。

OLED需求(按面积计算)预计将在2023年至2029年间年均增长12%,这将高于整体显示器需求增长率(4%)。

Counterpoint预计,OLED将在电视、智能手机、IT产品等多个领域增长,到2027年,各应用领域的OLED需求比重(按面积计算)将分别为智能手机42%、电视36%、IT产品15%。

Counterpoint称,LCD供不应求可能会促进大尺寸OLED生产能力的投资。预计2023年至2029年,全球OLED生产能力将年均增长5%。在此期间,各地区的增长率预期为:韩国3%,中国8%。生产能力的扩展将主要来源于移动设备和IT产品用柔性OLED生产线,以及混合OLED(玻璃基板+薄膜封装)生产线。