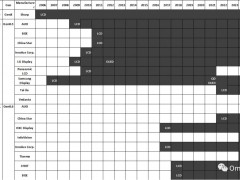

尽管仍有绵阳及长沙产线在产能爬坡,惠科是进行产能扩产比较积极的厂商之一。其重庆的8.6代H1产线最初建造时,设计产能只有75k/月;但是经过几轮产能扩充,该产线目前最大月投片预计已经能超过100k/月。而其滁州H2产线设计产能为150k/月,当前最大投片也已经接近180k/月的水平。产能爬坡之中的绵阳H4产线,设计产能为150k/月,预计产能扩产后,能达到最大产能约200k/月;长沙的H5产线,LCD设计产能为120k/月,将来产能扩产的目标,预计最少能到150k/月 ─ 甚至有消息显示可能最终目标,加上规划之中的OLED产能,可能达到最大投片能力200k/月的产能。

彩虹光电尽管目前只有一条8.6代线,在运营状况良好的情况下,今年也计划将设计产能仅为约140~150k/月的咸阳产线产能扩充至最大175~180k/月的水平。 而在10.5代线产能扩充上面,京东方、华星光电和夏普广州超视界产线均有比较明确的计划。 京东方合肥B9 10.5代线设计最大产能为120k/月,计划在今年底产能扩充至约155k/月水平;和武汉B17原计划设计产能也为120k/月,但是最新的公告显示,京东方计划至2022年底将其最大产能扩充至180k/月。另外,也有消息显示,京东方也可能会将其新获取的成都8.6+产线产能进一步从现有的150k/月扩充至最大180k/月的最大投片能力。 华星光电T6和T7两条10.5代线设计产能均为90k/月,也将陆续扩充产能至105k/月;也有传言其T1、T2两条8.5代线也有可能从其目前最大310k/月的产能进一步扩充至340k/月的极限。而夏普广州线此前设计产能为90k/月且长时间内仅有最大60k/月投片能力,但是其最新计划也是至少将这条产线产能扩充至120k/月的最大投片能力。 综合所有产能扩充的计划,可以看到,几乎相当于重新建设了一条产能高达155k/月的10.5代线及约170k/月的8.6代线,且都将在未来3年左右的时间逐渐释放。这毫无疑问会对未来的供需状况带来一定压力。 来源:Omdia