成本高压与政策东风交织,一场行业自救运动正重塑显示产业生态。

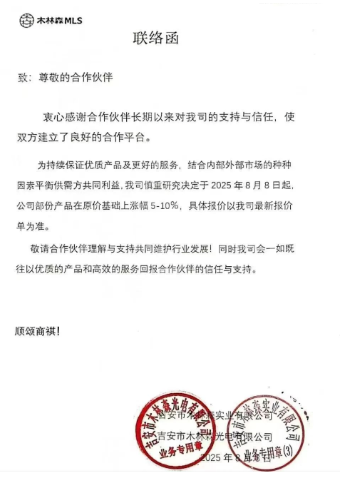

2025年8月8日,木林森的生产车间里,机器轰鸣声似乎比往日更加坚定。这家全球LED封装龙头向客户发出联络函,宣布产品价格上调5%-10%。

如同推倒第一块多米诺骨牌,东山精密、晶台光电、蓝科途安光电等企业随后三天密集跟进,掀起十年来最集中的涨价浪潮。东山精密在涨价函中直言不讳:“自2022年起,封装行业陷入非理性低价恶性竞争泥潭,完全背离正常市场逻辑”。这封发给客户的公函,罕见地将行业疮疤暴露在阳光下。

这一现象引发了产业链各环节的热议:此轮涨价是成本压力下的无奈之举,还是行业摆脱内卷、走向高质量发展的转折点?

国家整治内卷,LED行业价格战“久病”需猛药

2025年6月,国家通过新修订的反不正当竞争法,明确禁止低于成本价倾销行为,将于10月15日正式施行。

从2024年7月中央政治局会议首次提出防止恶性竞争,到今年7月中央财经委会议将“治理低价无序竞争”纳入全国统一大市场建设核心,行业明显感知政策信号持续强化。“引导企业提升产品品质”、“推动落后产能有序退出”——这些写入政策文件的表述,标志着反内卷已从口号转向系统性行动,这记政策重拳直击行业顽疾。号召下,LED显示率先扛起反内卷大旗。

过去四年,LED显示产品均价累计下降30-40%,行业平均毛利率下滑50%。尽管市场需求增长,但价格降幅远超销量增长,导致企业利润空间被严重压缩。当价格战成为行业惯例,劣币驱逐良币的戏码便在LED产业反复上演。LED行业长期深陷“低利润 -> 缺研发投入 -> 产品同质化 -> 更依赖低价抢单 -> 利润再压缩”的恶性循环。

时间来到2025,受国际地缘政治、全球经济增长不确定性以及跨国贸易条例变动等影响,LED上游金属材料端集体开涨。翻阅各企业涨价函,“金、银、铜等基础材料大幅上涨”成为标准表述。

据最新市场数据显示,金、银、铜等基础材料今年以来价格涨幅在25-35%之间不等。其中占封装成本70%的黄金在今年突破3500美元/盎司,创下历史新高。这种来自原材料的成本压力,显然会使封装企业进一步陷入“成本与售价倒挂”困局,“薄利多销”模式难以为继。

成本高压是导火索,终结内卷是内需

由此可见,“无形的手”推动叠加成本高企是企业对“合理利润”的健康调整动机,若深挖涨价诉求背后隐藏的暗线,则能看到集中度提升下的市场理性回归,竞争模式正从“价格战”到“价值战”的转变。

经济学中有个非常经典的反常识问题:企业价格战是否有利于消费者?明面上来看客户能够以更低的价格购买更高附加值产品,是有利的。但长时间“内卷”则会导致企业开展降本增效,从加大工作量、到降低工资、再到大规模裁员,最后是压迫供应链、减少研发力度。

影响规模则从数百人,逐步由供应链扩散至数十万人,失业与降薪最后来到每个人的身边。而早年盛行的“出海内卷”更无疑是通过压榨本国劳动力的方式补贴外国消费者。

就这一点,面板行业就已经交出教科书式答卷。早年出于政策补贴、GDP以及就业岗位等多维度推动,我国掀开了长达十余年的面板基建潮。最后导致全球供需严重失衡,企业不惜打破成本线清理库存并稳固市场份额。

2023年下半年,以京东方为首的面板巨头开始默契执行“以销定产”策略,严控LCD稼动率,持续维持行业供需平衡,各方合理控产提价,维持合理利润,以支持行业创新做强,持续推动行业健康发展。

两年时间过去,各巨头财报迎来指数级增长,LCD面板成为盈利性最强最稳固的业务。而这套逻辑在LED显示行业同样通用。

历经多年的行业洗牌,LED显示头部企业与尾部企业差距不断加大,马太效应持续明显,行业集中度正不断提升。根据数据显示,中国LED显示屏企业在全球市场中的份额占比超过50%,其中强力巨彩、利亚德、洲明科技等企业是其中的佼佼者。

这些走过数次行业周期的头部企业拥有更高的抗风险能力,行业话语权甚至定价权。对于上述头部企业而言,此轮LED封装涨价带来的冲击相对可控。头部企业有完善的供应链管理,因此具备供应链议价能力,能通过长期协议锁定封装材料/模组供应,将部分成本压力向上游传导,成本涨幅在一定时间内能够有效控制,较高的利润率和灵活的竞价策略使其能够在市场波动中保持相对优势。

另一方面,头部企业产品线丰富,可调整企业运营战略,向高端产品线转移,提升产品附加值。亦可通过技术升级和产品创新消化部分成本压力。此外,头部企业或可借机加速行业整合,在原材料价格连涨引发的"多米诺骨牌效应"下,实力较弱的竞争对手将被进一步挤压生存空间,为头部企业扩大市场份额创造条件。

阵痛中的蜕变,利好在何方?

既然封装涨价已成定局,这一波动正沿产业链不断扩散,未来半年内,PCB、芯片及LED显示屏等环节的价格联动已成大概率事件,但各环节的涨价节奏、幅度和可持续性将呈现显著分化。

首先PCB基板环节已有涨价迹象,一方面是受国际铜价上涨影响,另一方面AI服务器对高性能PCB的需求爆发进一步加剧了供需矛盾。高端HDI板、高频高速板因技术壁垒高、产能爬坡慢(需6-12个月良率优化),短期内供不应求,推动相关PCB产品价格涨幅或达8%-12%。而低端多层板受制于产能过剩,涨价空间有限。

其次芯片环节的涨价逻辑也有异曲同工之妙,尽管全球LED市场规模逐年攀升,Mini LED及车用领域需求强劲推动部分芯片价格稳中向上,但整体芯片产能过剩问题尚未根治,尤其是低端赛道仍面临激烈竞争。不过,头部芯片企业通过产能调控和良率提升,有望在高端产品线实现5%左右的溢价,但普涨可能性较低。

最后对于下游屏厂而言,若仅对封装器件价格进行5%-10%的调整,传导至LED显示屏端后,终端材料成本增幅大约在1%-3%区间。以2023年类似的涨价“潮”作为参考,预测后续各路屏厂会跟随封装涨价节奏,进行幅度与次数均一致的提价操作。

短期来看企业密集涨价对下游客户造成的短期“阵痛”不可逆,市场必然需要接受时间。但站在长期视角下,头部企业凭借技术、资金、供应链优势进一步整合市场,而对于一些仅靠同质化模仿再低价销售的中小企业而言,跟涨则会失去其唯一竞争优势,拒绝跟涨则是不断消耗公司现金储备,慢慢“失血”至尽。

从积极角度来看,涨价带来的直接效应是利润修复,而在拥有更加丰厚的利润留存后,企业不再困于“降本求生”的短视策略,而是将资源投向三大关键领域:研发创新(例如洲明科技成功突破Micro LED 30/50微米×50/70微米无衬底技术,实现P0.4 MIP产品量产;利亚德·虚拟动点赋能人形机器人与3A游戏开发);

可靠性提升(高端产品寿命从5万小时延长至10万小时,故障率降低40%);服务优化(从单纯硬件销售转向“产品+解决方案”,如为商业显示客户提供节能改造与动态光影营销服务)。

难能可贵的是,即便是在上述内卷高压环境下,行业也不乏优质企业提前构建技术与品质壁垒,提升产品附加值。例如国星光电在面对营收盈利不及预期时,依然加大研发投入,2024年研发投入达9308.86 万元,同比增长了 16.26%。强力巨彩一直以来对原材料、产品进行严格检测,包括冷热冲击试验、高温/低温存储试验、砂尘试验8小时、盐雾试验24小时等250多道检测工序,保障用户利益。

这些投入最终转化为客户的实际收益。尽管短期终端售价可能上涨1%-3%,但客户获得的长期价值远超涨价成本。

涨价非目的,价值竞争新纪元开启

这场从“价格战”到“价值战”的转型,本质是产业链价值分配的重构。当企业以利润反哺创新、客户为品质支付合理溢价,行业便跳出“低价→低质→低利润”的恶性循环,步入“高投入→高价值→高忠诚”的健康生态。政策层面亦同步呼应——新《反不正当竞争法》禁止低于成本价倾销。

作为行业局内人,我们必须清晰的看到涨价只是表象,价值竞争新纪元的开启才是本质:短期阵痛换来的是更耐用的产品、更低的长期使用成本、更智能的体验。当LED显示屏从“同质化单品”蜕变为“价值创造工具”,客户收获的不仅是硬件升级,更是商业效率与竞争力的本质提升。

正如国星光电官微所言“拒绝涨价博弈,推动创新破局”强力巨彩所提倡的“以技术创新替代价格博弈”,中国LED产业正以这场涨价为起点,从“成本厮杀”的红海驶向“技术+服务+生态”的蓝海——这才是行业可持续发展的终极航向。