要点

在全球新冠肺炎疫情期间,电视面板卖得非常好,但市场上更受欢迎的是IT领域。更进一步,随着IT产业演进,所谓的IT (Information Technology,信息计算机工业) 的面板需求正在往IoT (Internet of Thing,物联网) 的面板需求演进。

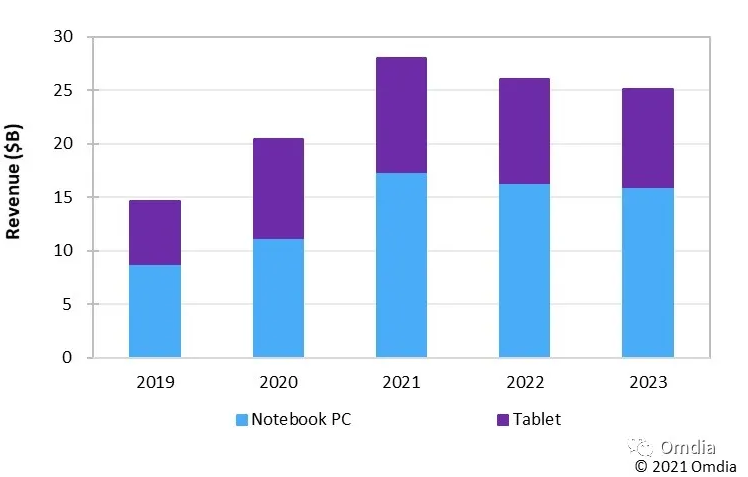

全球笔电和平板电脑面板销售金额从2019年的146亿美元增加到2021年的280亿美元,几乎翻了一番。

除了京东方 ─ 迄今为止全球最大的FPD生产商 ─ 中国大陆制造商的IT面板市场份额远低于其电视面板份额,远远落后于中国台湾制造商和LG Display。因此中国大陆制造商看到了一个很大的机会,可以使产品组合多样化,摆脱对电视市场的严重依赖,这将有助于缓解液晶循环(crystal cycle)的极端情况,并从竞争对手手中夺取份额。

随着许多中国大陆工厂产能分配的转变,增量产能的扩大,以及建设和规划以IT面板为目标的新工厂,人们对IT面板的市场与技术演进的兴趣明显增加。

已经订购设备的新LCD工厂几乎肯定会按计划建设,而中国的IT面板产量在未来几年将继续增加。这将有助于中国大陆制造商实现业务多样化,但同时也引起了人们对IT面板生产过剩的担忧。

不久前,部分媒体援引中国主要面板厂商的话说,在为电视应用大量建造8.5/8.6代线和10.5代线LCD工厂后,"不再投资LCD"。然而,最近,对中国新工厂投资的预测正在从智能手机应用的OLED转向LCD,尤其是IT生产。

2020年中至2021年中,新冠疫情驱动的需求激增,使2019年的大尺寸LCD供过于求变成了短缺,同时也在2021年上半年将面板价格和面板厂商的利润推至了历史高点。即使现在电视面板市场明显呈下降趋势,但过去一年的超级周期(super-cycle)影响了面板厂商的实际和计划投资策略。

电视面板在疫情期间卖得很好,但市场上更受欢迎的是IT领域,而且目前的IT面板应用已经逐渐与所谓的IoT (Internet of thing,物联网) 的大趋势结合在一起,而且它将继续优于整个面板市场的表现。

例如,笔电和平板电脑的销售金额从2019年的146亿美元增加到2021年的280亿美元,几乎翻了一番(见图1)。

图1:笔电和平板电脑面板销售金额

Source: Omdia

就面积而言,笔电和平板电脑需求从2019年的1630万平方公尺扩大到2021年的2320万平方公尺。Omdia预测,随着面板价格从2022年起开始下降,面板销售金额将适度下降。即便如此,随着工作场所向移动性的加速转变和越来越多的在线教育,销售量将在未来保持在疫情前的需求之上。就面积而言,预计需求将继续逐年增长。在同样的市场趋势驱动下,桌上型显示器面板的需求增长路径也与笔电和平板电脑非常相似。

更进一步,随着IT产业演进,所谓的IT (Information Technology,信息计算机工业) 的面板需求正在往IoT (Internet of Thing,物联网) 的面板需求演进,这代表更多的机会与挑战。

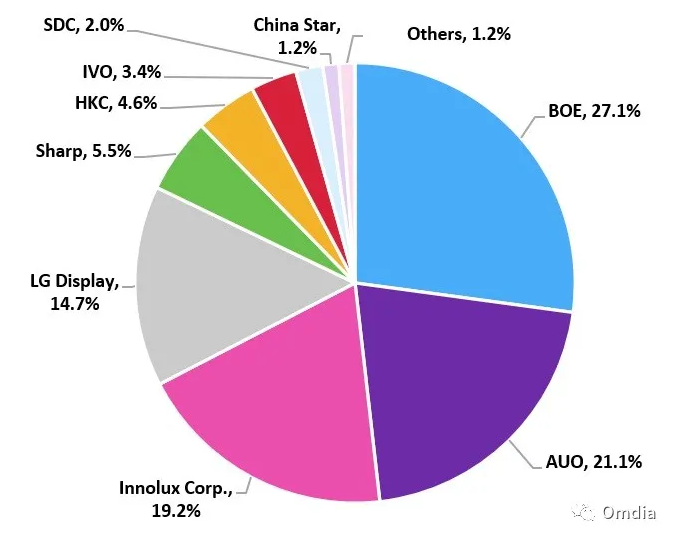

IT面板市场的出色表现引起了所有FPD面板厂商的极大兴趣,尤其是中国大陆厂商。除了京东方 ─ 迄今为止世界上最大的FPD生产商 ─ 之外,中国大陆厂商的IT面板市场份额远低于其电视面板份额,远远落后于中国台湾制造商和乐金显示(见图2)。

图2:2021年笔电面板出货量份额

Source: Omdia

市场增长吸引了中国大陆面板厂商的注意,他们认为这是一个很大的机会,既可以使其产品组合多样化,摆脱对电视市场的严重依赖,这将有助于缓解液晶周期(crystal cycle)的极端情况,又可以从竞争对手手中夺取份额。

随着许多中国工厂产能分配的转变,增量产能的扩大,以及建设和规划以IT面板为目标的新工厂,人们对IT面板销售的兴趣明显增加。

Source: Omdia

备注:上面的甘特图只显示了第一阶段的时间安排,到2026年底的总产能或爬坡产能。它不包括2021年之前建造的工厂,但包括之后扩张的工厂。在Omdia的方法论中,只有可能性≥30%的工厂被计算在供应和设备的预测中。请参阅Omdia的《3Q21 OMDIA OLED and LCD Supply Demand & Equipment Tracker 》以了解更多细节和最新预测。

图3所示的13家工厂中,有一半以上是生产LCD的。华星T9、华星T5、天马TM19、信利四川 3号工厂和京东方B15新厂都将专门针对IT面板生产。同时,计划中的惠科H6、维信诺V4、华星T8和印度Vedanta VED 一厂都计划将一些产能分配给IT。华星光电的两个新工厂,T9和T5,现在都计划完全致力于IT生产,并且正在快速推进。不过,2023年及以后列出的其他工厂都是推测性的。

从2020年第三季度到2021年第三季度,中国面板厂商对LCD工厂的投资获得了巨大回报,因为品牌商无法购买足够的面板来满足其既定需求,面板价格飙升。同时,中国厂商审视了其LCD和OLED工厂的利用率和利润率,清楚地看到其LCD工厂的生产力更高,利润也更高。这反过来又酝酿了多个新的LCD工厂计划,至少在华星光电T5工厂的案例中,可以看到该公司将计划中的OLED工厂转向LCD。

这使未来对LCD工厂的投资前景重现,再次证明了主流LCD的多功能性和持久力。这也标志着中国厂商为赢得IT面板领域的市场份额进行了重大投资。