根据洛图科技(RUNTO)发布的《全球液晶TV面板市场月度追踪》报告,2025年第一季度,全球大尺寸液晶电视面板出货量为63.0M片,同环比分别上涨11.5%和4.8%;出货面积达46.7M平方米,同环比分别上涨13.8%和3.4%。

出货面积的同比增速大于出货量,反映了面板出货平均尺寸向上升级的趋势。

第一季度,全球液晶电视面板的平均尺寸为49.5英寸,较去年同期增加了0.2英寸,但与去年第四季度相比还是下降了0.4英寸。

环比下降的主要原因是,去年第四季度,受国补政策的刺激,大尺寸面板的需求和盈利状况显著占优,因而生产和出货相对较多;而进入2025年,小尺寸面板需求大幅释放,向下拉低了平均尺寸;其中出货总量排名第一的32英寸产品同环比分别增长了25.0%和11.8%。

整体来看,平均尺寸短期内会围绕50英寸上下波动,长期呈螺旋式上升趋势。

第一季度,中国大陆的高世代液晶面板产线稼动率处于高位,春节岁修时间明显少于去年的2周,加之面板厂对Q1面板涨价和经营业绩追求的决心,这是出货量大幅度上涨的核心原因。头部整机厂商之间在市占率上的提前和充分竞争,同时也是为应对关税风险而提前备货,使得各自维持了高水平的面板采购订单,这是面板出货量上涨的直接原因。

回顾第一季度,全球液晶电视面板业主要呈现了三大显著特点:

一、“策略驱动市场”,稼动率远高去年同期。2025年初的电视终端市场景气度并不高。只是偏光片缺货、一线品牌上半年冲量竞争,二线品牌追求开门红,以及面板厂确保上半年筹谋下半年的经营策略等等不同的出发点共同造就了第一季的面板市场的繁荣。今年3月,面板大厂悉数接近满产,整体Q1的稼动率维持在85%左右,远高于去年同期。

二、第一季度的价格曲线是“徐徐上涨”。去年第四季度,尽管价格大致维持不变,但由于大幅减少了促销专案,实际上,成交价格是上涨的,并逐渐真正靠拢到官方价格。这为2025年Q1的全面上涨做好了铺垫。最终,整个第一季度,中小尺寸月均涨1美元,中大尺寸月均涨2美元。从历史经验来看,价格的“徐徐上涨”避免了大起大落,对于供需双方,更能接受。

三、超大尺寸趋势进一步明朗。生产和销售大尺寸面板对于面板厂来说意味着更多的营收和利润,同时也利于产能的消耗。今年第一季度,尽管平均尺寸略微下降,但是,75英寸及以上的超大尺寸液晶电视面板出货量同比大幅增长了45.4%,合并市场份额进一步提升2.6个百分点,达到11.2%。同时,包括98、100、115和116英寸在内的“百寸”产品合并出货量继去年Q1同比爆发式增长350.0%之后,今年第一季度同比继续大幅增长63.8%,并且高速增长趋势还将延续。

中国电视市场一直以来都是全球大尺寸发展的排头兵,现已全面进入大屏时代。根据洛图科技(RUNTO)发布的《中国电视市场品牌第一季度出货报告》,继2024年75英寸超越65英寸,成为中国电视终端市场第一大尺寸之后,今年第一季度,75英寸再次以21.5%的销量市占率稳住了第一的位置。其中,超大尺寸85英寸和100英寸的销量同比分别增长27.8%和154.6%,份额分别达到9.5%和1.4%。

值得一提的是,今年Q1,无论是中国大陆,还是海外市场,整体电视终端的零售销量表现得并不如人意,库存逐渐积累了起来。

一、区域格局:

大陆系份额近七成;更高的集中度降低了市场竞争烈度

今年第一季度,大陆系四家面板厂的出货总量为4355万片,同环比分别增长16.5%和7.0%,合并市占率为69.2%,比2024年同期提升了2.9个百分点。近七成的市场份额展现了中国大陆在全球液晶面板业的地位。事实上,更高的集中度,也使得市场竞争的烈度有所收敛。

台系面板厂Innolux(群创)和AUO(友达)在今年第一季度的合并市占率为21.1%,较去年同期小幅上升0.7个百分点,与去年第四季度持平;合并出货量同环比分别增长15.5%和4.9%。

日韩系面板厂LGD(乐金显示)和Sharp(夏普)第一季度的合并市占率同环比均有所下滑,分别下滑3.7和1.4个百分点,合计仅占9.7%。两者在第一季度的份额较去年同期分别下降0.5和3.2个百分点。4月1日,LGD和TCL科技(TCL华星光电母公司)完成了广州LCD工厂的交割,从今年第二季度起,该工厂的业绩将纳入TCL华星。自此,在中国(包括大陆和台湾)厂商之外,全球LCD电视面板业就仅剩一座日系工厂,即位于中国广州的夏普SDP超视界G10.5工厂。

2025Q1 全球液晶电视面板市场区域结构及变化

二、厂商格局:

八大面板厂两家出货量下降;出清并购加速中,“主体集中”趋势将更显著

统计范围内,第一季度,全球八大面板厂中,除了HKC(惠科)和Sharp(夏普)的出货量同比下降以外,其余六大面板厂均呈现增长态势。

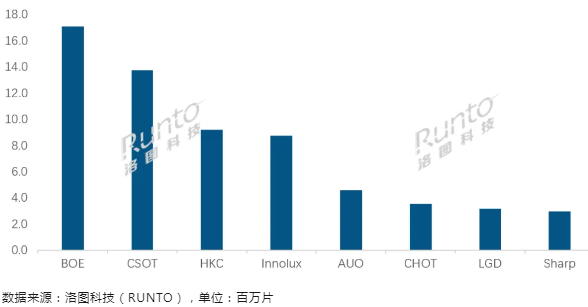

截至今年3月底,全球液晶电视面板行业的唯一头部工厂是BOE(京东方),当季出货约为1710万片,同比大幅增长29.6%,增幅位居全行业第一,环比亦增长4.7%,市场份额为27.1%,同比大幅提升3.8个百分点。

颈部阵营的年出货量在3000-5000万片之间,在今年第一季度,这个阵营中,CSOT(华星光电)、HKC(惠科)和Innolux(群创)三家面板厂的各自地位相对稳定。其中,CSOT从第二季度起,将进入头部阵营,和BOE并驾齐驱。

大陆面板厂CSOT和HKC第一季度分别出货约1370万片和920万片。CSOT同比增长19.4%,而HKC同比下降1.5%,两者市占率分别为21.8%和14.6%。

HKC在第一季度出货量下降的主要原因为材料供应所导致的生产影响,以及主动减少缩减43英寸并增加50英寸产品的供应调整。

台系面板厂Innolux(群创)第一季度出货约870万片,同比增长13.2%;市占率为13.9%,较去年同期增加0.2个百分点。

腰部阵营出现断档,剩下的四家面板厂均归入长尾阵营(年出货1500万片左右)。

台系厂商AUO(友达)Q1出货量约460万片,同环比分别增长20.4%和4.9%,市占率为7.2%。

只有一条G8.6产线的大陆厂商CHOT(彩虹光电)Q1出货量约350万片,同环比分别小幅增长5.0%和5.5%。4月17日晚间,彩虹股份宣布,计划通过产权交易所公开挂牌的方式,出售其控股子公司彩虹光电30%的股权。

今年Q1是韩系厂商LGD广州工厂完成出售前的最后一个季度,出货量约为320万片,市场占有率为5.0%。

进入2025年,日系厂商Sharp(夏普)的大尺寸面板产线仅剩下位于中国广州的超视界G10.5工厂,第一季度的出货量约为300万片,同环比分别下降33.1%和4.8%,市占率仅有4.7%,同比大幅下降3.2个百分点。

2025Q1 全球液晶电视面板厂出货量排名

此外,在本文叙述范围不包含在内的OLED电视面板方面,第一季度总出货量为141万片,同比增长15.9%。其中,LGD出货WOLED面板约119万片,SDC出货QD-OLED面板约22万片。

三、尺寸格局:

32寸仍为第一尺寸,75+英寸涨幅超六成,泛百寸大屏出货40万片

今年第一季度,在主力尺寸方面,中间尺寸43、50和55英寸产品的出货量同比波动较小,相对平稳;而两端的以32英寸和40英寸为主的小尺寸,以及以65、75和75+英寸为主的大尺寸产品的出货量同比均有两位数的大幅增长,且75+英寸的涨幅超过了六成。

不过,今年第一季度出货量第一的仍然是32英寸产品,出货量约1610万片,同比增长25.0%,市占率为25.6%,较去年同期提升2.8个百分点,在所有尺寸中占比提升最多。

42/43英寸的出货量在第一季度排名第二,出货量约1120万片,同比下降2.6%;市场占有率为17.8%,同比下降2.6个百分点。

32英寸和43英寸两大主力产品主要由大陆三大面板厂“BCH”生产,合并出货量的份额均接近七成,BOE相对控盘。

55英寸和65英寸分别排第三和第四,出货量为约950万片和750万片。55英寸出货量同比小幅增长1.4%,市占率为15.1%,同比下降1.5个百分点;大陆三大面板厂的合并占比达72.6%,其中CSOT相对控盘,Q1出货约340万片,占比35.8%。65英寸出货量同比增长12.0%,市场占有率为11.9%,与去年同期持平;大陆三大面板厂在65英寸的合并出货量占比达72.4%。

75英寸出货约450万片,同比大幅增长37.9%,涨幅排第三,略次于40英寸的38.9%,市场占有率同比提升1.4个百分点,达到7.2%;CSOT和BOE两大厂商的合并占比高达79.3%。

75英寸以上面板的出货量约为250万片,同比大幅增长60.8%,涨幅第一,市占率同比提升1.2个百分点,达到4.0%。

在98英寸及以上的超大尺寸中,包括98、100、115和116英寸(合称“百寸大屏”)产品的Q1合并出货量约40万片,同比大幅增长63.8%,大陆三大面板厂的出货量份额高达97.3%。

特别注意到,由COST生产的115英寸产品和HKC生产的116英寸产品在Q1的合并出货量已经接近3000片。

2025Q1 全球液晶电视面板市场尺寸结构及变化

四、未来展望:

面板厂调整经营预期,策略性降低稼动率;预测Q2出货量同环比双降

展望后市,在面板价格层面,根据洛图科技(RUNTO)之前发布的《2025年4月液晶电视面板价格预测及波动追踪》,在经历了第一季度的“徐徐上涨”之后,从供需局势的变化来看,第二季度的价格将全面持平,或在微幅波动中平稳划水过去。

同时,中国市场的高库存、618促销在即,以及海外市场关税风暴等各种因素,都使得上游面板厂的经营预期从Q1的上涨调整为Q2的维稳。

进入第二季度,国内头部品牌厂商已经放缓并下修了Q2的采购订单计划,面板厂也按惯例降低稼动率,确保供需和谐。洛图科技(RUNTO)预测,2025年第二季度,全球液晶电视面板市场的出货量同环比均将下降,降幅在3%-5%范围之间。

来源:洛图科技(RUNTO)