根据DSCC最新更新的 Quarterly All Display Fab Utilization Report中,显示供应链中的库存已被消耗到正常水平,而一波重新备货的浪潮正导致需求增加。然而,这种趋势使得23年第二季度液晶显示制造商的利用率大幅提高,如果控管不好有可能造成需求过剩,并抑制价格反弹。

在经历了2022年下半年的低迷之后,23年第一季度所有面板制造商的TFT投入总量为6900万平方米,环比增长2%,同比下降22%。DSCC预计23年第二季度的TFT投入总量为7890万平方米,环比增长14%,但同比下降4%。

回顾过去,看到22年第二季度的利用率下降了6%,22年第三季度又下降了15%,达到65%,是2008-2009年金融危机以来的最低点。22年第四季度的利用率略有回升,达到67%,并在23年第一季度进一步恢复到70%。根据最新情况,DSCC预计利用率将在23年第二季度加速至79%。

虽然所有公司都在从衰退中恢复,但不同公司的恢复速度相应不同。衰退最深、复苏最慢的公司是友达和夏普,同时也表明友达显然做出了坚守价格底线的决定并维持这个原则。现在,液晶电视面板的价格正在上升,友达光电已经能够逐渐提高其利用率。在4月底发布的财报中,友达表示,预计出货量将增加20%以上,但价格将持平或略有上升。与友达光电一样,夏普在2022年下半年的利用率急剧下降,在2023年才缓慢恢复。夏普的产能主要来自于其两条G10+生产线,即位于日本堺市的原始10代工厂和位于中国广州的较新的10.5代工厂。堺市的面板厂在三个季度的极低利用率中挣扎着,从22年第三季度到23年第一季度,经历了三个季度的极低利用率,有九个月的利用率低于30%。

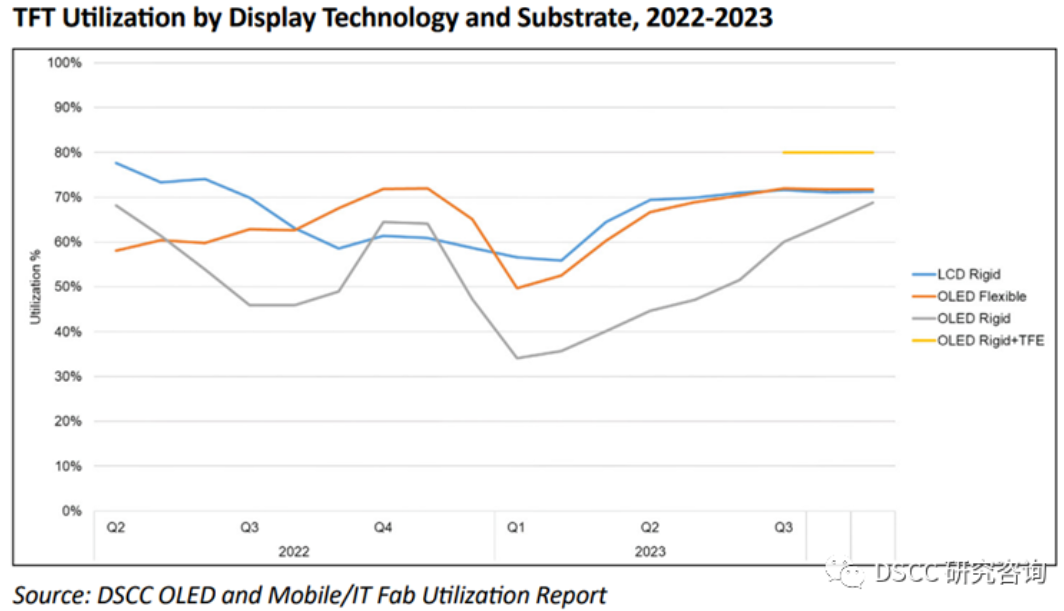

大尺寸类别衰退在22年第三季度/第四季度见底,相比之下,移动IT应用的放缓使得中小尺寸在23年第一季度见底,恢复的速度相比较大尺寸来说也会慢一些。刚性OLED的利用率持续走低,柔性OLED 也在与产能过剩作斗争,稼动率的成本损失与面板价格的利润损失之间平衡成了一个比较重要的课题。