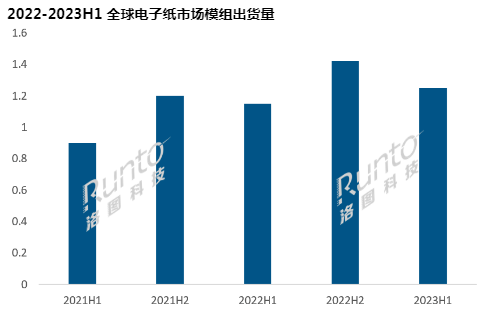

根据洛图科技(RUNTO)发布的《全球电子纸市场分析季度报告(Global ePaper Market Analysis Quarterly Report)》,2023年上半年,全球电子纸模组出货量为1.25亿片,比2022年同期增长8.5%。这也是创下了历年来上半年业绩的新高。

数据来源:洛图科技(RUNTO),单位:亿片

整机终端应用方面,电子纸标签仍然是出货量最大的产品方向,全球2023年上半年的出货量为1.1亿片,同比2022年微涨1%。电子纸平板作为出货量第二大的品类,2023年上半年的全球出货量为457万台,同比下降23.4%。

2022年初,中国工业和信息化工作会议披露了年度重点任务,电子纸位列要重点加强的前瞻性显示产业布局。同时,电子纸产品被公认是全球范围内“双碳”大目标的优秀解决方案之一,深度符合环境友善和环境永续的设计理念。因此,整个电子纸行业在全球包括中国,迎来了黄金发展期。

电子纸的主要应用领域为电子纸货架标签(ESL),ESL对模组的需求占整个电子纸模组出货量的94.5%。

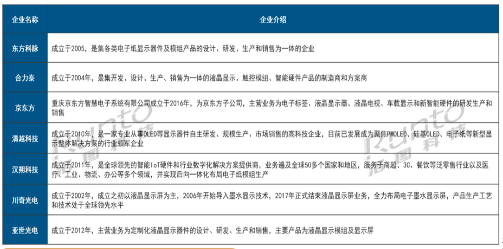

目前,以ESL模组为主营业务的厂商主要分布于中国,格局呈现高集中度寡占型的特点。头部企业包括东方科脉(DKE)、京东方(BOE)、兴泰盈科、清越科技、汉朔科技(Hanshow)、亚世光电(YES)等。根据洛图科技(RUNTO)数据显示,2023年上半年,ESL模组市场前六名的合计份额(CR6)占全球整体的90%以上。此外,元太科技的全资子公司川奇光电(Eink-CQ),则专注于电子纸平板类等较大尺寸产品的模组业务。

受益于电子纸产业的爆发,从2020年至2022年,每家企业的出货量均保持了增长态势。东方科脉从2020年至2022年连续3年高速增长,累计出货量达1.2亿片,2023年上半年的市占率超过四分之一。BOE作为电子价签头部品牌SES的股东公司,在模组出货方面也有非常强劲的市场表现,上半年的全球市占率接近22%,位居第二。

资料来源:洛图科技(RUNTO)整理

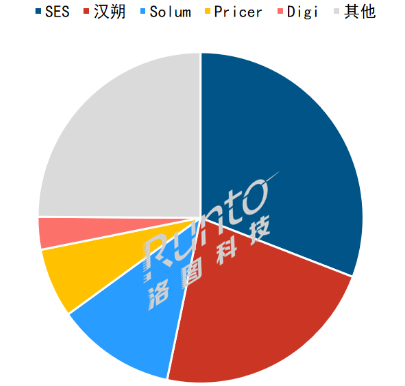

全球电子纸标签市场中,头部品牌SES的上半年市场占有率为30.8%,其销售额同比增长了36%。

SES在全球经济下行周期能够保持稳定的市场份额及销售额的持续增长,受益于其在零售行业的前瞻性布局。今年上半年,SES在英国、意大利、美国等地区积极部署零售连锁行业。截至6月底,SES已经在意大利佛罗伦萨的UNICOOP的40家门店推出了云连接的 VUSION ESL,并将在2023年9月前完成其余70家门店的部署,门店规模从大型超市到小型市场不等。洛图科技(RUNTO)预测,SES下半年的业绩表现将持续增长。在拿下沃尔玛项目之后,美国市场在2024年将会成为SES ESL销售的最大贡献区域。

另一家品牌汉朔,近两年势头迅猛,市场增速最快。2023年上半年的市场份额约为22.5%。汉朔一方面重视全球主要发达国家和地区的零售行业布局;另一方面,亦重视经营管理,有效控制成本及稳定供需关系等方面。

数据来源:洛图科技(RUNTO),单位:%

关于电子纸平板的半年总结可以点击查看洛图科技(RUNTO)早前发布的《半年报 | 2023上半年全球及中国电子纸平板市场总结与展望》

ESL模组尺寸方面,2022年,2-3寸模组出货量占比达到了54.8%,是占比最高的尺寸段,代表性尺寸有2.13寸、2.66寸。根据洛图科技(RUNTO)数据,2023年上半年,这个区间的市占率超过了55%。这是匹配货架间隔最合适的大小区间,所以未来ESL仍将长期以2-3寸产品为主。

电子纸平板的阅读器产品以6寸产品为主,占比约63%;电子纸办公本及学习平板则大多集中在10.3寸产品。

整体来看,模组的平均尺寸正在上移。一方面是大尺寸价格标签的市场渗透率在变化,另一方面也是由于智能桌牌、智能拉手和胸牌产品可以作为同类型模组的新需求拉动尺寸结构的变化。

电子纸模组的下游终端应用范围正在越来越广泛。按照需求类别,可以分为B端和C端两大类。to B端包括电子纸标签、户外广告机、公交站牌、智能拉手、铭牌产品;to C端包括电子纸平板、显示器、笔记本、手机、单词卡等产品。此外,市面上亦已经看到发布的汽车、马桶、仿生动物等概念产品。

从出货量上来看,to B端的电子纸标签仍是电子纸模组最核心、最重要的应用。从出货面积上来看,to C端的电子纸平板未来是最具发展潜力的应用领域。

根据洛图科技(RUNTO)数据显示,2023年上半年,中国市场电子纸标签出货量为381万片,较2022年同期增长61%,但仍仅占到全球整体市场的3.5%左右。

中国当前在电子纸标签的应用和推广还处于初级阶段,随着智慧零售和中国数字经济的不断发展,数字化门店渗透率的提升,以及电子纸标签成本的降低,更多企业将会把电子纸标签纳入门店数字化建设的重要环节,其市场空间将进一步得到拓展,成为智慧零售大趋势下的新百亿级市场。

电子纸IOT图示

资料来源:洛图科技(RUNTO)整理

在新零售、视觉健康、碳中和的大趋势下,电子纸在多个场景下的终端应用将实现爆发式增长。洛图科技(RUNTO)乐观预测,2023年,全球范围内,电子纸全产业链整体市场的规模到2025年将达到723亿美元,年复合增长率高达68.9%。

作为电子纸产业链的基础环节,模组厂商正积极布局,支持产能扩张。今年3月,东方科脉在浙江嘉善的总部基地富涌电子纸厂区宣布竣工投产,集模组设计、研发、生产、销售于一体。清越光电在年初与元太科技新签订亿元合同大单,用于采购电子纸膜及专用保护膜。亚世光电也宣布通过控股子公司奇新光电投资布局越南工厂,拓展电子纸模组等产品、在海外提供一站式服务。

随着各企业新项目的落地,电子纸模组的市场供应将得到有效保障,进一步深化终端应用的拓展。

来源:洛图科技(RUNTO)