2023年全球电视市场需求持续疲软,预计整机出货同比下降2.7%,2024年在奥运会、欧洲杯等体育赛事拉动下,出货规模预计增长1.5%,但全球头部电视品牌对明年市场恢复持谨慎预期。

目前TV整机厂与面板厂之间通过LTA(长期协议采购),MOU(备忘录)或者口头协议的方式,协商明年面板采购计划意向,所签约的数量都会偏高,过往经验来看,整机厂TV面板需求数量大概达成率预计在80-85%,实际情况也会有所变化。

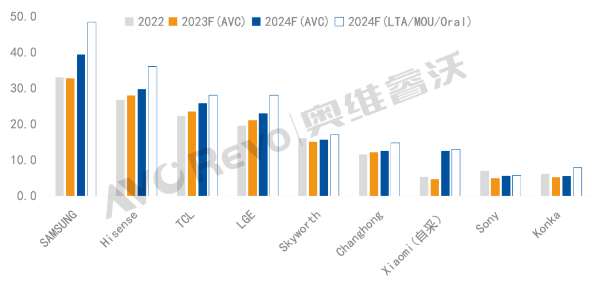

2022-2024年全球整机厂LCD电视面板采购量

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs

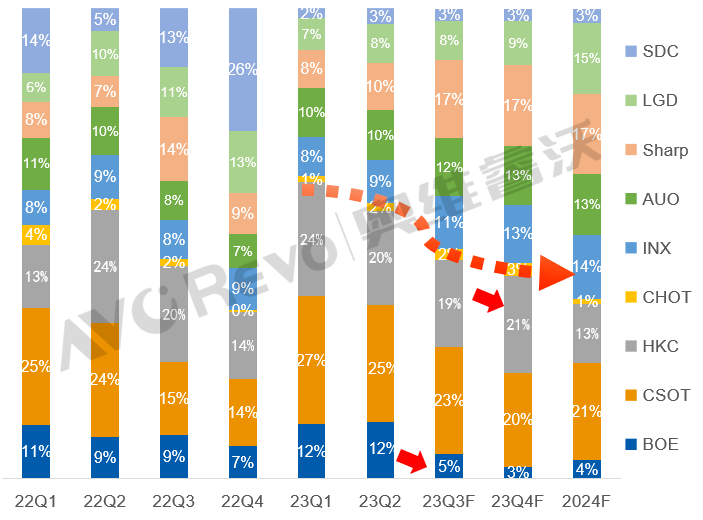

三星电子:由于三星电子聚焦中高端市场,在全球电视需求低迷的情况下,其电视整机出货和面板采购规模逐年下降,导致其经营压力逐渐增大。今年以来,大陆面板厂持续控产,且在面板议价过程中展现强硬的态度,三星感受到自身供应链安全以及对产业链的话语权受到挑战,从今年下半年开始,加速转移订单至非大陆系面板厂,根据奥维睿沃(AVC Revo)《AVC-Monthly PSI Report of global main TV brands 》报告预测,2023年三星电子LCD电视面板采购预计下滑至不足33M,2024年其与各家面板厂LTA合作量基本确定,签订LTA数量高达49M左右。由于三星电子今年下半年持续下修采购量,面板库存水位逐渐下探。在今年面板价格再次下跌以后,2024年三星电子采购量预计恢复;2024年三星电子增加外放代工厂订单,同时供应链继续转向台/日/韩系面板厂,扩大OLED面板的采购占比,预计三星电子2024年中国大陆占比跌至50%以下。

2022-2024F三星电子分面板厂采购结构变化

数据来源:奥维睿沃(AVC REVO) Unit:%

海信:海信、Vidda等多品牌策略定位明确,通过体育赛事营销的效果显著,其国际影响力不断提高,品牌高端化影响力不断提升,同时显示出其持续的成长性。随着海信电视规模逐年增长,其面板采购规模也逐年扩大,今年面板采购量预计达到28M,明年面板采购规模有望突破30M。海信的面板供应商以大陆BOE/HKC /CHOT 3家面板厂以及台系AUO和INX 2家面板厂为主,Sharp和CSOT为补充,其中BOE一直是为其最大的供应商,双方之间互为战略合作伙伴,但随着海信的电视规模突破新的量级,其内部意识到面板供应链管理重要性进一步突显,面板供应安全性和稳定性优先级更高,规模继续扩大以后,其有更大的话语权,面板采购采取分散化策略。

TCL:延续增长的趋势,产品方面,低端产品线外放生产,进一步降低成本,提升产品竞争力,同时实行中高端+大屏”路线,品牌路线上强化“TCL+雷鸟”多品牌策略,全球影响力持续增强。面板采购以集团内面板厂华星为主,占比高达60%,同时以HKC/CHOT/INX供应商为辅,2024年计划重新恢复与Sharp合作。

LG电子:受海外市场需求低迷与来自中国品牌的激烈竞争影响,韩国品牌无论三星电子还是LGE在欧、美市场都表现失利,出货规模都下降。虽然规模下降,但是韩系品牌在策略上将仍然以利润为导向,坚持增加高端系列出货占比来改善经营的压力。与三星电子类似、LGE为减少对大陆面板厂的依赖,明年将更多订单给到台厂、Sharp和LGD,其中与AUO计划合作55和43寸面板,与INX增加86寸合作,同时在集团内部要求下,从LGD明年LCD面板采购恢复到4M,而今年合作预计0.9M。

创维:持续加强对东南亚和中东非等海外新兴市场的布局,同时其代工业务保持增长,每年电视面板采购规模15M左右,主要与BOE、HKC及INX合作,随着LGD工厂产能恢复,由于创维对该工厂持股10%,2024年创维计划增加与LGD的合作,从0.8M增加到3-4M,在其体量稳定的情况下,相应要减少跟其他面板厂的合作。

小米:目前小米电视规模维持在12M左右,以往每年自采面板每年4-5M,占比40%左右,今年10月小米内部TV组织架构调整,一方面计划后续逐渐转为面板自采;另一方面电视业务下属TV采购等部门业务将划分到手机部下面,后续电视面板采购从集团层面去谈判,以加强其在面板采购中的规模优势。

当前品牌厂商集中下修采购计划,今年Q4面板需求大幅下滑,除了需求低迷降低采购以外,面板价格开始下跌,为了控产库存,整机厂采购策略保守;但面板厂四季度再次扩大减产幅度,并且大陆面板厂明年2月计划放假2周以应对面板需求淡季,控制面板库存。

对整机厂来说,今年面板库存降至较低水位,明年春节以后,随着体育赛事的到来,备货开始启动,春节以后需要恢复面板拉货,而电视面板价格跌至底部以后,随着春节后面板需求的恢复将顺势拉涨。

随着面板厂对经营亏损的容忍度降低,面板控产策略的运用将更加地灵活,面板价格波动的周期将逐渐缩短,由过往的2年左右,缩短为1年左右,随着季节性备货周期而波动。所以面板采购厂商把握好面板采购时机,将决定整机成本以及面板供应的稳定。2024年市场不稳定性因素依然存在,对于整机厂来说,需要辨别其中的风险,更多地拥抱确定性。