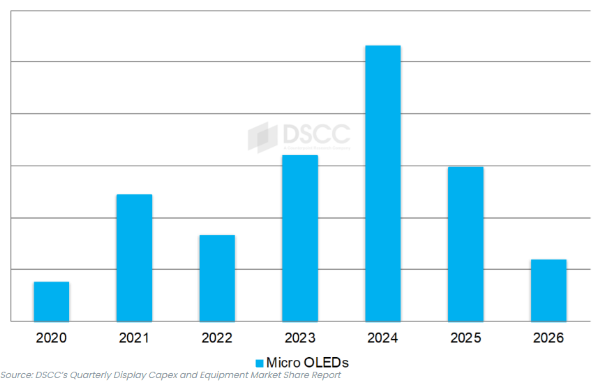

苹果Vision Pro头戴装置推出,带动了Micro OLED面板需求。根据DSCC最新报告预测,由于市场快速发展、需求强劲,预计2024年将是Micro OLED厂近期支出的高峰年。

据悉,DSCC这份报告追踪了LCD、OLED、Micro LED以及Micro OLED等近80个不同细分市场的设备市场份额。

DSCC首席执行官Ross Young表示,根据最新报告,为应对随着市场加速增长而对更多产能的强劲需求,预计2024年将是近期Micro OLED厂支出的高峰年。

DSCC预计苹果将在2024年年中左右从中国选择第二家Micro OLED供应商,以加强与其现有供应商的竞争,降低面板成本同时提高产量。

报告显示,在2020至2026年间,中国预计将占Micro OLED设备支出的85%,确保Micro OLED能与其他显示技术竞争,并获得较高市占率。

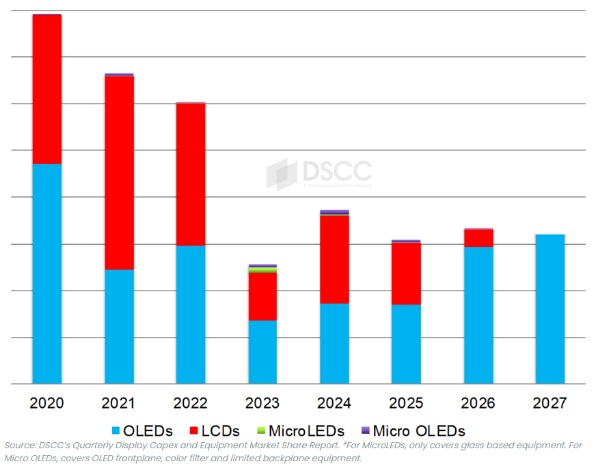

但以2020-2026年显示设备总支出来看,由于日本显示器(JDI)的G6 eLEAP OLED厂取消,以及京东方、LGD和维信诺的G8.7 IT OLED厂延期,这些超过了12个新的小型LCD和OLED投资金额,因而DSCC将预期下调3.5%降至670亿美元,2024年预期支出成长49%、达76亿美元,2025年将下降19%降至62亿美元。

报告称,虽然OLED在2023年以54%的份额引领支出,但实际上预计LCD在2024年将占据50%的份额,其中OLED为46%,Micro OLED为4%。OLED预计到2025年将占据55%的份额,而LCD则占43%。

从所有细分市场的设备供应商来看,佳能集团(还包括Tokki和Anelva)以10%的份额领先,其次是应用材料公司(8%)和尼康(4%)。前15名供应商中,有6家来自日本,4家来自中国,3家来自韩国,2家来自美国。DSCC预测,到2024年,佳能的份额将升至13%,应用材料的份额将升至9%,尼康的份额将升至7%。前15名公司中,有7家的同比增长至少为100%,预计前15名中将有8家来自日本的公司,其中4家来自韩国,2家来自中国,1家来自美国。

从2020年至2027年的面板供应商来看,DSCC数据显示,京东方将以24%的份额领先,其次是TCL华星(18%)、天马(11%)、HKC(10%)、维信诺(9%)、LGD(8%)和SDC(7%)。TCL华星在2022年和2023年领先,SDC预计在2024年领先,京东方预计在2025年领先。

▲ Micro OLED设备支出。(Source:DSCC)

▲ 显示器设备支出预期。(Source:DSCC)