南京冠石科技股份有限公司(下称“冠石科技”)更新预披露招股书,公司拟主板上市,募集资金5亿元,用于功能性结构件、超高清液晶显示面板及研发中心项目建设。《大众证券报》记者调查发现,在报告期内,冠石科技客户、供应商高度集中;此外,在IPO前,冠石科技第一大客户出现变更,成立仅四年的成都中电熊猫显示科技有限公司(下称“成都中电”)在2019年超越京东方、富士康,跃居冠石科技第一大客户,冠石科技对其销售收入由2018年的5747.16万元激增至2019年的26664.30万元,截至2019年末,相应应收账款为10534.85万元,而在2019年,成都中电自身却净利亏损9.65亿元。

客户、供应商高度集中

冠石科技主营业务为半导体显示器件及特种胶粘材料研发、生产和销售,目前已与京东方、中电熊猫、彩虹光电、LG、富士康、华星光电、维信诺等国内外显示面板制造龙头企业建立合作关系,产品最终应用于华为、小米、OPPO、VIVO、海信、创维、苹果、三星等知名消费电子品牌商的畅销机型。

招股书显示,在2017年、2018年、2019年及2020年1-6月,冠石科技客户、供应商均高度集中,其中LG既是主要客户,又是主要供应商。客户方面,数据显示,2017年、2018年、2019年及2020年1-6月,冠石科技对前五大客户销售额占当期营业收入的比重分别为66.79%、73.42%、86.24%和90.92%。

同期,冠石科技供应商集中度也较高。2017年、2018年、2019年及2020年1-6月,冠石科技向前五大供应商采购额占当期采购总额的比重分别为59.05%、59.03%、78.03%和80.42%,其中2019年及2020年1-6月,供应商集中度较高。由于目前全球偏光片卷材产能高度集中,仅LG、奇美、住友、日东等少数几家行业龙头企业具备高端偏光片卷材生产能力,目前可选择的供应商有限。对此,冠石科技也在招股书中坦言:“未来,若主要供应商的原材料供应不能满足公司生产需求,或主要供应商所在国与我国发生相关领域贸易摩擦,或主要供应商实际控制人发生变更等不确定事项导致其无法与公司继续合作,将对公司的生产经营造成不利影响。”

冠石科技表示,公司分别于2018年10月和2019年4月在咸阳、成都两地投资建厂,并根据客户要求采用原料自购的销售模式供应偏光片产品,随着上述两家子公司产量快速爬升,业务规模持续扩大,公司对偏光片卷材的采购需求量大幅增加。偏光片卷材的采购价格及耗用量远高于其他原材料,2019年及2020年1-6月,冠石科技对LG和奇美两家偏光片卷材供应商的合计采购占比分别达到64.83%和71.64%。

值得一提的是,冠石科技经营规模和业务范围不断扩大,毛利率却逐年下滑,其中偏光片毛利率由70.06%骤降至8.31%。招股书显示,2017年、2018年、2019年及2020年1-6月,冠石科技主营业务毛利率分别为34.07%、29.53%、22.07%和15.06%,呈逐年下降态势。其中原因之一就是公司采用原料自购模式的偏光片业务规模快速增长,而其毛利率远低于公司其他产品。冠石科技2017年度偏光片的收入占比为10.54%,2019年增加到54.62%,功能性器件由9.71%增加到16.91%,生产辅耗材从19.90%下降到6.34%,特种胶粘材料由27.15%下降为8.14%。报告期内公司偏光片毛利率分别为70.06%、28.96%和8.31%,下降幅度较大。

今年上半年,冠石科技采用原料自购模式的偏光片业务收入占比及毛利率分别为66.56%和6.76%。公司表示,若未来采用原料自购模式的偏光片业务的收入占比进一步提升,加之受到行业竞争加剧以及劳动力成本上升等其他因素影响,主营业务毛利率将可能存在进一步下滑的风险。

第一大客户去年巨亏逾9亿元

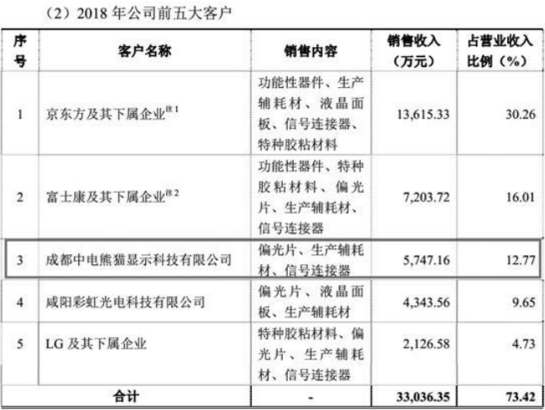

值得关注的是,在IPO前,冠石科技前五大客户中第一大客户出现变更(图1、图2)。原本在2018年为第三大客户的成都中电,到了2019年跃居为冠石科技第一大客户,冠石科技对成都中电的销售收入大幅增加,由5747.16万元激增至26664.30万元。

图1:2018年公司前五大客户

图2:2019年公司前五大客户

数据显示,成都中电成立于2015年12月,位于四川省成都市双流区西航港经济开发区,注册资本140亿元,主要产品为23.8-70寸电视显示屏。其8.6代液晶面板生产线项目于2016年9月正式投建,总投资280亿元,占地约1021亩,建筑面积约87万平方米,2018年5月实现量产,设计产能为12万片/月玻璃基板。该公司在2018年即成为冠石科技第三大客户。

进一步查询发现,成都中电为上市公司*ST东科(000727)参股,成都当地政府控股的企业。数据显示,2019年,成都中电实现营业收入36.03亿元,净利润-9.65亿元,截至2019年末总资产341.51亿元,净资产130.60亿元。

伴随着销售收入的激增,冠石科技对成都中电应收账款也在大幅攀升,截至2019年末,相应的应收账款为10534.85万元。

那么,成都中电客户在2019年净利巨亏逾9亿元,是否存在重大不确定,对冠石科技有无不利影响?IPO前,成都中电2019年对冠石科技的采购额激增的原因是什么?上市后,公司偏光片业务毛利率是否会继续下滑,是否影响公司的可持续盈利能力?带着上述疑问《大众证券报》记者致函冠石科技招股书中披露的董秘邮箱,截至发稿未收到回复。