2025年一季度,宏观政策驱动品牌采购积极,电视面板市场迎 “开门红”,部分厂商出货创新高。群智咨询(Sigmaintell)数据显示,京东方(BOE)一季度出货首次超过1700万片,达到历史季度出货新高点;TCL华星(CSOT)三月出货逼近500万片,创单月出货新高;友达(AUO)三月出货突破160万片,成为自2021年以来单月出货最好表现。

来到二季度,关税大棒下终端消费信心走弱,下游艰难与上游繁荣之间的明显反差,使得电视面板需求环境令人担忧。一方面,经过两个月的博弈后,美国对等关税执行面迎来90天过渡期,品牌采购节奏前移的步调和范围明显收敛,备货情绪由积极转向观望。另一方面,国内“以旧换新”对TV需求的边际效应转弱。因此,二季度品牌采购环比收缩。群智咨询(Sigmaintell)预测数据显示,二季度Top9品牌采购需求下滑至4060万片,环比下降2.4%。

面对下游环境疲态初显,面板厂商以产能调整对冲需求降温。短期,头部面板厂商启动 “五一”控产助力二季度供需风险软着陆;而长期,电视面板产能的持续整合并购,能有效提升供应效率和话语权。

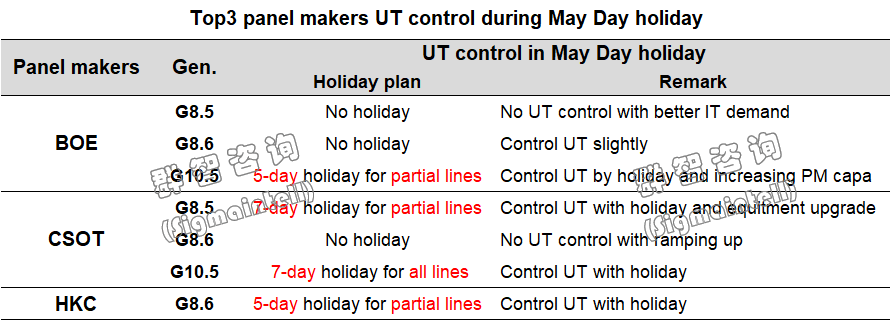

为应对品牌采购下调,供应端“五一“减产计划逐步明确。整体而言,假期控产主要集中在头部面板厂,且各厂商控产策略亦有不同。京东方(BOE),主要通过减少TV产能配比进行面板供应控制。尽管TV面板需求降温,但笔记本等IT应用需求走强,支撑G8.5稼动率稳定。同时,在超大尺寸高产能消化率的加持下,G8.6产能控制力度较小。G10.5控产力度较强,预计将通过部分产线休假以及增加非量产投片挤压TV面板供应。TCL华星(CSOT),部分高世代产线放假7天以控制电视面板产出。在各条高世代线中,t1以及G10.5计划通过放假7天控制TV面板产出;同时,t2受超大尺寸产能升级改造影响实际投片下降;其他产线则通过减少TV面板投片实现供应减少。惠科(HKC),部分产线放假5天叠加压缩TV生产,面板产能可控。HKC二季度产能整体可控,其中H1前期受到气体泄漏影响三月~四月产能受损,因此五月减产力度有限;其他产线计划在“五一”休假以控制TV面板整体供应。

需求支撑下,中国台湾厂商二季度产能稳健。友达(AUO)客户需求相对稳健,叠加与TCL品牌合作关系逐步增强,二季度产能维持良好水平。群创(Innolux)一季度受到地震影响供应受限及库存水位降至健康偏低水平,二季度稼动率小幅恢复。

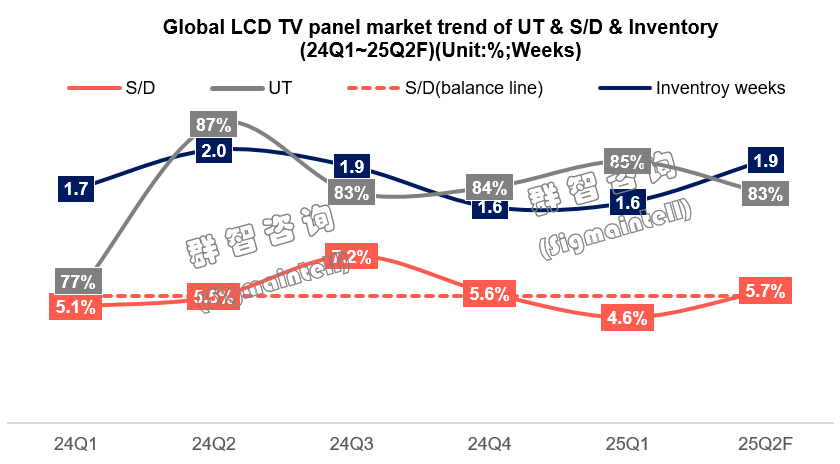

根据群智咨询(Sigmaintell)数据,受头部面板厂商假期控产影响,五月稼动率降低至81%。此外,夏普(SDPG)同样计划假期控产并进行岁修影响其五月稼动率不足80%。整体来看,二季度全球LCD TV面板高世代线稼动率下降至83%。

供需环境:在上下游相向调整中,二季度供需有望动态平衡

从控产效果来看,需求降温背景下的“五一”控产,短期助力电视面板市场供需维持动态平衡。群智咨询(Sigmaintell)“供需模型”测算数据显示,二季度全球LCD TV面板市场供需比(面积维度)为5.7%,供需平衡。但受关税政策影响,部分品牌外销成本压力环比增加,而渠道短期仍需稳定零售价格以保护销量,因此品牌控本诉求凸显,面板价格预计将进入平缓调整周期。但不能忽略的是,此次控产存在区域不均衡性,因此面板厂商库存恐增加至健康偏高水平。

产能并购:供应资源再集中,客户资源再分配

除日常的按需生产外,面板资源的整并能长期优化供应端运营效益的稳健爬升。因此,在电视面板投资步伐放缓背景下,产能并购将成为影响供应格局的主要方式。2025年4月1日起,TCL华星(CSOT)正式接管LG显示(LGD)广州LCD产线运营。自此,中国大陆面板厂商电视面板产能份额将进一步增加至75%左右,尤其主流尺寸32英寸和55英寸供应资源集中度进一步提升。与此同时,此次并购对上下游厂商策略均带来一定挑战。一方面,如何推进更灵活的策略以平衡当下LCD TV面板竞争格局,是当下头部面板厂商首要考虑的问题。另一方面,随着整体供应集中度的提升,尤其55英寸供应资源高度聚集,客户资源将迎来再分配。继广州产线的资源整并后,面板市场并购重组或将继续,推动LCD TV面板资源“马太效应”进一步增强。诚然,“按需控产“和”高度集中“是电视面板市场的稳定器。但需注意的是,尽管当前关税政策尚未直接波及上游面板产业,但下游整机厂商的盈利压力陡然增加,因此产业链的利润分布失衡现象恐进一步加剧,而利润的不均衡性会从源头抑制需求的持续释放。因此,群智咨询(Sigmaintell)认为,除了“按需生产,动态控产”以外,激活大尺寸需求以更高效的提拉产能韧性,并灵活平衡产业链利润是面板市场稳健增长的长效之策。

10月,部分尺寸电视、笔电面板价格下调

10月20日,TrendForce集邦咨询公布了10月面板价格:2025年10月,部分尺寸电视、笔电面板价格下调,显示器面板价格与前月保持一致。

0评论2025-10-21922

需求转强,8月电视面板价格全面止跌

8月20日,TrendForce集邦咨询公布了8月最新面板价格。具体来看:电视面板价格止跌,显示器、笔电面板价格依旧持稳。

0评论2025-08-221314

研调:8月TV面板价格止稳

8月面板市场呈现分歧走势,电视(TV)面板受年末备货与印度排灯节促销带动,小尺寸需求转强;显示器(MNT)与笔电(NB)面板则因供需平衡,价格整体持稳

0评论2025-08-061189

7月电视面板价格下调 8月需求可望趋稳

7月22日消息,研调机构集邦(TrendForce) 昨(21) 日发布7 月下旬面板价格预测评论,显示器、笔电面板价格则呈现持平态势,电视面板受到需求疲弱影响,全尺寸估跌1-3 美元不等,但预计8-9 月随着年末销售旺季备货需求带动,价格可望趋稳。

0评论2025-07-221265

7月,预估电视面板价格呈下跌趋势

7月7日,TrendForce集邦咨询公布了7月面板价格趋势预测:2025年7月,电视面板价格继续下探,显示器与笔记本价格仍持平。

0评论2025-07-081384