2025年上半年全球TV面板由于受到提前备货的影响,季节性波动的趋势有所改变,一季度传统淡季同比逆增10.3%,二季度需求回落同比转跌7.8%。上半年内需预期受国内以旧换新政策拉动明显,外需预期受美国进口关税政策冲击较大,各类政策消息变化增加市场预期的不稳定性,传统淡旺季规律作用减弱,电视厂商采购计划变动频繁。

采购节奏提前,上半年TV面板出货量仅增长1%

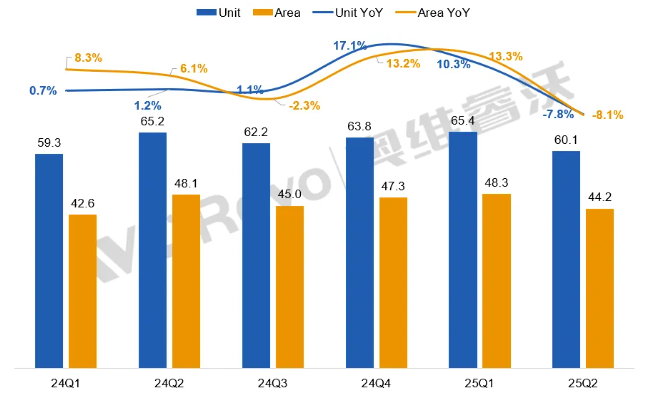

根据奥维睿沃(AVC Revo)《AVC产业链-全球电视面板产销存月度报告》数据,2025年H1全球TV面板出货达到125.5 M,同比增长1%;其中LCD TV面板出货122.4M,同比增长1%,OLED TV面板出货3.1M,同比增长6%。

24Q1-25Q2全球电视面板出货情况及同比变化

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs,M㎡,%

从出货节奏来看,国补政策全年延续性消息使得厂商在一季度维持了大尺寸面板的高备货积极性,加上特朗普针对墨西哥加征关税政策的不断变化,进一步刺激品牌商进行多轮备货。进入二季度,由于国补前期品牌积极备货,加上出现国补资金即将出现阶段性用完的消息,影响品牌对于后续中国市场需求的判断并对后市看淡。上半年外部的不稳定性增加了决策变动的风险成本,下半年多数面板厂选择观望终端品牌的采购情况,趋于保守的出货节奏。根据奥维睿沃(AVC Revo)《AVC-Revo-全球TV市场月度分析》报告,各面板厂1-4月维持较高稼动率,3月达到91%的峰值,5、6月小幅回落,Q2平均稼动率降至85%。

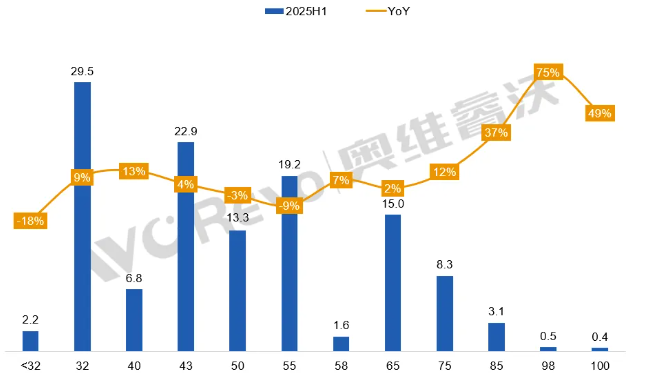

从尺寸结构分析,32″面板受到海外市场备货影响,出货量同比大幅增长;在国内“以旧换新”政策强力驱动下,大尺寸需求跃升,75″/85″/98″/100″出货量同比大幅增长,TV面板尺寸结构分化进一步加强,推动上半年TV面板出货平均尺寸增长至51.7″,同比增长0.3″。

2025H1全球电视面板主要尺寸出货量及同比

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs,英寸,%

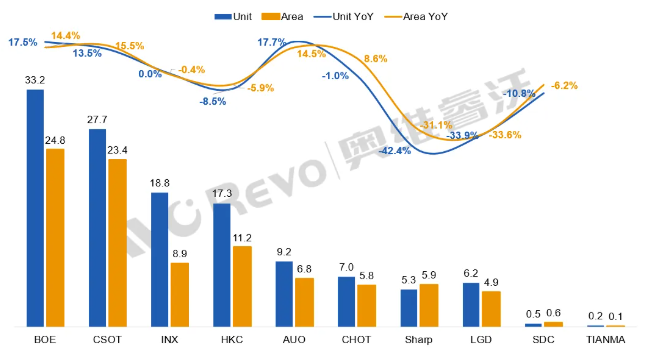

头部厂商出货增长明显,天马50寸出货上量

陆系面板厂

BOE(京东方):上半年TV面板出货33.2M,同比增长17%,环比增长4%,出货面积24.8M㎡,同比增长14%,出货量与出货面积在行业排名第一。前期由于客户积极拉货,1-4月整体保持较高稼动率,5月随着需求的调整,开始下调稼动率。从尺寸结构来看,主流尺寸出货均有上升,尤其超大尺寸85″/86″/98″/100″出货同比大幅增长。随着BOE与三星电子关系的改善,从下半年开始双方的合作量明显恢复,有望为BOE的出货带来进一步的增长。

CSOT(TCL华星):上半年TV面板出货27.7M,同比增长13%,环比增长16%,出货面积23.4M㎡,同比增长15%,出货量与出货面积排名第二。从今年4月开始并入LGD广州工厂以后,华星产能得到大幅提升,带动了出货量的增长。从尺寸结构看,除50″出货量同比小幅下降,其余尺寸同比均大幅增长,超大尺寸同比增长超过50%。

HKC(惠科):上半年TV面板出货17.3M,同比下降8%,环比下降6%,出货面积11.2M㎡,同比下降6%。HKC从切割经济效率出发,大幅减少43″的套切,增加50″F的供应。今年以来43″与55″面板的出货量同比显著下降,50″同比显著上升,超大尺寸出货继续增长。

CHOT(彩虹):上半年TV面板出货7M,同比下降1%,环比增长6%,出货面积5.8M㎡,同比增长9%,55″与85″出货量同比大幅增长。头部客户需求持续稳定,加上自身尺寸结构的调整与超大尺寸产能的提升,彩虹的出货面积增长明显。

TIANMA(天马):今年3月开始量产50″ TV面板,上半年TV面板出货0.2M,出货面积0.1 M㎡。

2025H1全球电视面板厂出货情况及同比变化

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs,M㎡,%

台系面板厂

INX(群创):上半年TV面板出货18.8M,同比基本持平,环比增长2%,出货面积8.9 M㎡,同比基本持平,INX尺寸结构稳定,主要还是中、小尺寸为主,维持较高的稼动率。

AUO(友达):上半年TV面板出货9.2M,同比增长18%,环比增长5%,出货面积6.8M㎡,同比增长14%。上半年保持较高的稼动率,32″以及大尺寸出货量显著增长。

日韩系面板厂

Sharp(夏普):上半年TV面板出货5.3M,同比下降42%,环比下降23%,出货面积5.9M㎡,同比下降31%。随着去年Sakai G10的退出,42、60、70寸逐渐出清。广州超视界G10.5订单稳定,其中43″与75″出货量实现同比增长。

LGD(乐金显示):上半年LCD TV面板出货3.6M;OLED TV面板出货2.6M,同比增长10%,环比下降16%。广州LCD工厂今年4月正式移交华星,LCD面板退出了舞台。

SDC(三星显示):上半年OLED TV面板出货52.5万片,同比下降11%,环比下降32%。整体高端市场份额被国内终端品牌Mini LED产品抢占,OLED表现不及预期。

下半年TV面板出货承压,预计全年同比下降1.8%

上半年全球TV面板出货总量同比微升体现需求韧性,季节波动加剧反映市场风险,下半年在整体需求预期温和回落,外部环境尚不明确的背景下,面板厂商采取即时调整稼动率与按需控产的搭配策略,下半年预计全球TV面板出货同比下降4.4%,2025年全年出货245.9M,同比下降1.8%。