6月30日晚间,深交所官网信息显示,惠科股份有限公司(简称“惠科股份”)IPO申请已正式获得受理。

惠科股份是一家专注于半导体显示领域的中国领先、世界知名的科技公司,主营业务为半导体显示面板等核心显示器件以及智能显示终端的研发、制造和销售,主要产品包括多种尺寸和类型的 TV面板、IT面板、TV终端、IT终端以及各类智慧物联终端,广泛应用于消费电子、商用显示、汽车电子、工业控制、智慧物联等显示场景。公司深耕显示领域二十余年,已成为享誉全球的显示方案综合服务提供商,是全球领先的三家大尺寸液晶面板厂商之一。

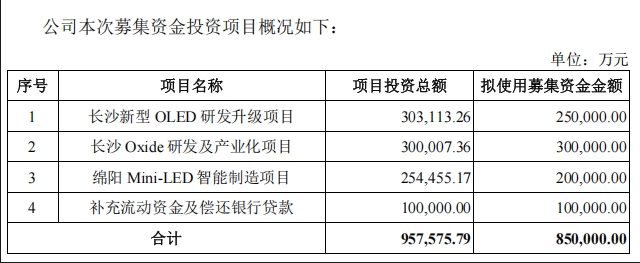

最新招股书显示,惠科股份此次IPO拟募资85亿元,其中25亿元用于投建长沙新型OLED研发升级项目、30亿元投建长沙Oxide研发及产业化项目、20亿元投建绵阳Mini-LED智能制造项目以及10亿元用于补充流动资金及偿还银行贷款。

招股书显示,“长沙新型OLED研发升级项目”主要针对OLED显示面板的生产方案进行研发,有利于提高公司在OLED显示技术方面的技术储备水平,为OLED产品的规模化量产提供技术保障;

“长沙Oxide研发及产业化项目”将加大Oxide技术的研发投入,提升公司Oxide显示面板的生产能力和技术水平,并扩宽Oxide相关产品应用场景、丰富产品结构,增强公司产品竞争力;

“绵阳Mini-LED智能制造项目”将加大公司MiniLED产品的产线布局,持续研发高性能MiniLED产品。

惠科股份表示,本次募集资金投资项目均围绕公司主营业务进行,通过本次募集资金投资项目的实施,将有助于公司实现现有产品市场的扩大和新技术、新产品的研发和创新,既是现有业务的升级、延伸与补充,也是对未来发展战略的落实。同时,募集资金投资项目的顺利实施将有利于进一步提升公司研发和生产能力,有效增加公司营运资金、优化资本结构,进一步提升公司的核心竞争力。

值得关注的是,惠科股份曾在2022年申请创业板IPO,但2023年8月撤回IPO。2024年,惠科股份重启上市辅导。

招股书显示,业绩方面,2022年公司营业收入为271.34亿元,归母净利润为-14.28亿元,扣非归母净利润为-33.4亿元;2023年和2024年公司分别实现营业收入357.97亿元和403.1亿元,分别实现归母净利润25.66亿元和33.39亿元,分别实现扣非归母净利润14.33亿元和25.89亿元。

其中2022年至2024年公司半导体显示面板业务收入分别为194.45亿元、251.86亿元和290亿元,智能显示终端业务收入分别为68亿元、96.32亿元和102.63亿元,主营业务收入占营业收入的比例分别为96.72%、97.26%和97.41%。

对于2022年公司经营业绩出现亏损的原因,惠科股份表示,第一,受外部偶发性特定事件影响,消费电子行业需求于2021年提前释放,导致2022年整体需求疲软;第二,受过往两年新增产线的积极爬坡和产能释放的影响,2021年全球LCD产能显著增加,2022年显示面板厂商库存压力加大,受供需失衡的影响,显示面板价格走低,显示面板厂商通过降价策略去库存,进一步推动面板价格下跌;第三,显示面板行业具有一定周期性波动特点,公司经营业绩受到供需波动影响,同时叠加地缘政治冲突、全球经济下行压力加大等因素,显示面板行业景气度较低,2022年公司与同行业可比公司经营业绩普遍出现大幅下滑或亏损情形。

群智咨询数据显示,2024年度,惠科股份电视面板出货面积、显示器面板出货面积、智能手机面板出货面积分别位列全球第三名、第四名、第三名;2024年度,公司85英寸 LCD 电视面板出货面积排名全球第一,在85英寸及以上超大尺寸显示面板领域具备显著的领先优势。

惠科股份目前拥有4条G8.6高世代产线及6座智能显示终端生产基地,同时配置有5个显示模组生产基地和4座显示终端配件生产工厂。员工数量超过17,000名,半导体显示面板产能超过700万大板,智能显示终端产能超过2,000万台。

这四座显示面板生产基地中,重庆金渝和滁州惠科G8.6高世代产线分别于2017年和2019年投产;绵阳惠科G8.6高世代产线于2020年投产;长沙惠科G8.6高世代产线于2021年投产。

六座智能显示终端生产基地分别为重庆金扬于2017年投产;合肥金扬和宜昌惠科于2016年投产;广西智显于2019年投产、东莞惠智于2022年投产,越南惠科2023年投产。

五个显示模组生产基地分别为重庆渝惠、北海惠显、长沙金扬、绵阳惠显和滁州惠显五大显示模组生产基地。

另外,惠科股份4座显示终端配件生产工厂,包括北海五金、北海塑胶、重庆五金、合肥五金等,可生产显示终端制造所需的五金、塑胶等物料,实现物料的就近供给。