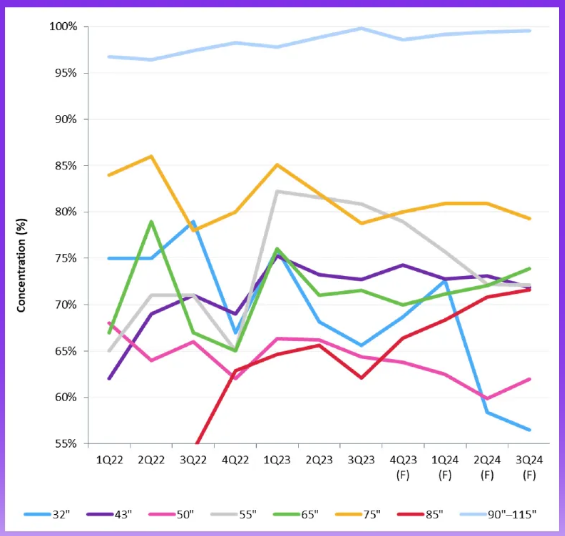

Omdia发布的最新研究数据显示,液晶电视显示面板目前已成为由京东方、华星和惠科等少数几家实力雄厚的中国大陆显示面板厂商控制的寡头行业。这些公司在65英寸、75英寸、85英寸液晶电视面板市场上的份额达到了近70%至85%,在超大尺寸液晶电视(90至115英寸)市场上几乎占据了100%(图1)的份额。

图1:中国大陆显示面板厂商的液晶电视面板市场占有率(按尺寸和百分比划分)

来源:Omdia

2024年1月至5月,TCL、海信等中国领先品牌的面板采购市场份额增至28%。他们早期采用并从中国大陆显示面板厂商采购超大尺寸面板的做法尤为引人注目。这一战略不仅帮助显示面板厂商高效利用其显示面板产能,还推动中国大陆电视整机品牌商成为超大尺寸液晶电视市场的全球领导者。

2024年,中国大陆显示面板厂商继续推动超大尺寸液晶电视面板出货量同比增长35%

2022年,为应对液晶面板产能过剩,显示面板厂商选择提升超大尺寸液晶电视面板的产量。自2022年第三季度以来,它们大幅降低超大尺寸电视面板的价格,尤其是85英寸液晶电视面板,希望更低的面板价格刺激超大尺寸液晶电视显示面板的市场需求。

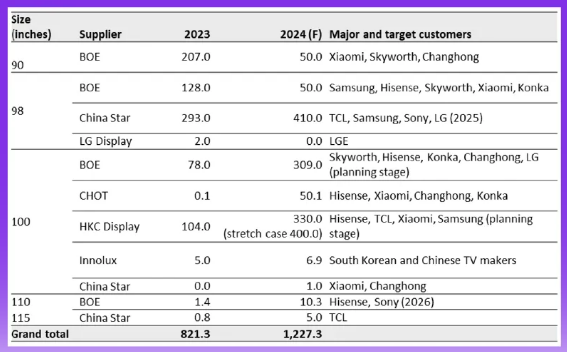

韩国面板厂商迅速转向OLED电视面板,而中国大陆显示面板厂商则专注于拓展80英寸及以上显示面板的业务,并以激进的定价策略展开反击。京东方、华星光电和惠科等中国大陆液晶电视面板厂商热衷于生产98英寸和100英寸电视,并最终生产100至115英寸显示面板,以更加优化利用其8.5代、8.6代和10.5代TFT LCD液晶面板的产能(图2)。

图2:2023-2024年显示面板厂商90英寸及以上液晶电视面板出货量预测(单位:千块,2024年6月更新)

来源:Omdia

此外,它们还计划通过10.5代产线生产115英寸或更大尺寸的面板。例如,华星光电的第10.5代产线已开始投产115英寸显示面板,玻璃效率为74%。2023年,中国大陆显示面板厂商推动85英寸及以上显示面板出货量同比增长63%,预计2024年将同比增长35%。

自2023年第二季度以来,超大尺寸面板需求上升,主要来自于与中国大陆显示面板厂商业务往来密切的中国大陆一线电视厂商。它们对86英寸显示面板的需求也有所增加,主要用于制造公用显示面板。LG Display 86英寸显示面板供应量削减是此次需求激增的主要原因。为此,2023年第二季度,显示面板厂商选择大幅提高85英寸和86英寸液晶电视面板的价格,此后价格一直保持坚挺。然而,2023年第四季度,显示面板价格遇阻。惠科采用玻璃混切基板(MMG)工艺生产旗下85英寸显示面板,其成本结构比同行更具竞争力或更低。

2024年第一季度后半期,85英寸、98英寸和100英寸面板需求上涨,其中中国大陆一线电视厂商占较大比重。自2024年第一季度中期以来,显示面板厂商在显示面板价格的议价筹码較有優勢,并提高85英寸显示面板的价格。然而,进入2024年第二季度后半段,显示面板需求放缓,电视厂商急于要求显示面板厂商在显示面板价格上做出让步,因为它们面临着显示面板价格上涨和运输成本飙升的双重压力。

来源:Omdia