2025,全球显示产业的“出清”与“进取”戏码仍在持续上演。

4月1日,LG Display广州8.5代线及模组工厂正式交割至TCL华星,并改名为T11。次月,飞凯材料旗下子公司江苏和成显示与日本JNC株式会社正式签署协议,收购JNC苏州100%股权,并取得JNC所有与显示液晶相关的核心专利。

两起看似独立的收购事件,实则共同勾勒出中国显示产业发展的新蓝图:从上游核心材料到中游面板制造,中国企业正通过战略性布局加速完善产业链条,提升全球话语权。其中飞凯材料通过并购获取液晶材料核心技术,而TCL华星则通过并购扩充先进产能,两者共同指向一个目标——构建自主可控的显示产业生态。

产业“东移”,资本整合永不眠

经查阅,JNC株式会社前身为日本智索(Chisso)株式会社,成立于1906年,是全球氟系液晶材料的先行者。JNC自上世纪70年代起便专注于液晶材料研发,历经五十余年积累后,形成了完整的技术谱系。其核心技术突破包括1988年全球首创的氟系液晶材料,以及后续开发的一系列高性能液晶配方。时至今日,这些专利仍在全球显示材料领域发挥着重要影响,特别是在响应速度、温度稳定性、功耗控制等关键性能指标上具备领先优势。

结合飞凯材料在显示行业的布局规划来看,这笔交易不单只是3.82亿元的资本运作,更关乎全球显示材料产业格局的重构。过去JNC凭借氟系液晶的先发优势及深厚专利池,在中小尺寸高端显示材料领域长期保持技术统治力。如今飞凯材料通过本次收购,将其专利资产转化为中国企业在全球市场竞争的关键筹码,未来国产显示企业则能在下一轮产业链整合与技术协同中获得更为广阔的发展空间。

具体交易细节方面,和成显示以1.7亿元收购JNC石油化学株式会社持有的两家苏州公司——捷恩智液晶材料(苏州)有限公司(JNCLC)和捷恩智新材料科技(苏州)有限公司(JNCNM)100%股权。上述这两家公司分别成立于2014年和2021年,主要从事TFT-LCD液晶材料研发生产及新材料技术开发。

与此同时,和成显示以2.12亿元收购JNC集团持有的所有显示液晶相关专利资产,覆盖JNC积累五十余年的核心技术组合,包括但不限于专利相关的商业秘密、专有技术及液晶配方等。

串联起两起并购案背后隐藏的暗线,即可窥见中国显示产业链格局正经历深刻变革。飞凯对JNC液晶资产的收购,代表上游核心材料领域的突破;TCL华星对LGD广州工厂的收购,则标志着中游面板制造的主导权转移。二者共同构成了中国显示产业从材料到制造的完整升级路径。

以史为鉴,可知兴替

从宏观角度来看,以LCD为代表的主流显示技术“东移”趋势不可逆。近年来,日韩台地区皆因竞争力不足选择逐步退出LCD领域,中国大陆凭借持续资本投入、产业链配套优势及巨大本土市场,成为全球LCD面板无可争议的制造中心。伴随国内头部企业通过并购整合加速成长,在“按需生产”的经营策略下,行业有望结束价格战,进入盈利稳定增长的黄金期。

随着产能主导权确立,中国企业的竞争焦点转向核心技术掌控与专利布局。赫拉克利特曾说过,“人不能两次踏进同一条河流”,历史中每次核心技术或产业链对国外企业的高度依赖,最后演变为一枚随时引爆的“定时炸弹”。

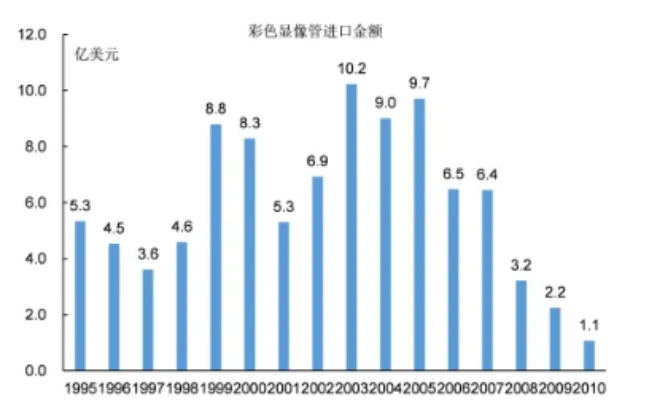

2000年初,由于过度依赖技术引进,未参与研发过程,国内彩管企业大批量收购落后产能,为后续中国“八大彩管厂”全部破产埋下伏笔。

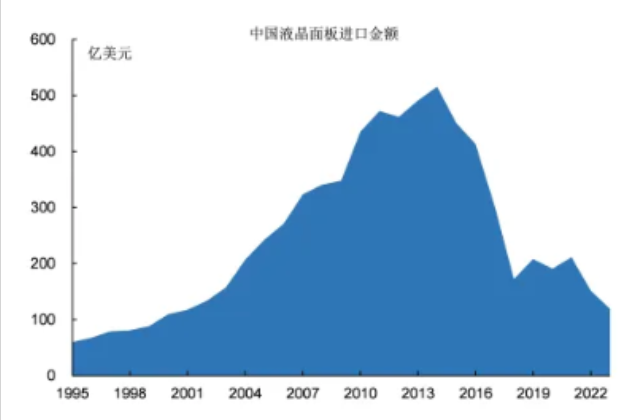

2010年期间,国内LCD完全依赖进口,韩台面板厂则乘机组成“联合涨价联盟”,一度导致彼时面板占电视总成本70%。

时至如今,中国固然实现了“面板自由”,但距离“产业链自由”依然道阻且长。日韩明面上退出制造环节后,退居二线把守材料、配套设备等环节继续摄取高额利润。例如日本佳能Tokki的单台G8.6代OLED蒸镀机要价16.56亿元,斥资数百亿兴建一座面板产线,其中半数用途均为购置各类昂贵设备。

从历史的阵痛中,我们反思出需要着手培育一批优质国产供应链。精通“商道”的李东生选择在并购路上大步流星,自2005年参与“聚龙计划”后除了自建产能,还屡次“逆周期”收购海外优质资产。无论是2020年的苏州三星、亦或是2025年的广州LGD,都为当下“以销定产”策略能够顺利执行而打下牢固基础。

取彼长,补己短

中下游面板端在打破“枷锁”后,国产替代进程自然开始向上游蔓延。在此次并购前,飞凯旗下和成显示虽已成为全球TFT显示用混合液晶材料的主要供货商之一,全球市场占有率达25%以上,但业务主要集中在中大尺寸TV,MNT领域,而在快速增长的中小尺寸高端液晶市场,尤其是车载显示领域,中国企业的技术能力存在明显短板。

群智咨询数据显示,2024年,全球车载显示面板出货量达到 2.3亿片,同比增长8.5%。预计2025年全球车载显示面板出货数量将维持5.4%高速增长,达到2.5亿片。

作为兵家必争的“蓝海”市场,高端化+智能化已成为未来车载显示发展共识,正是基于汽车市场对屏幕显示性能的不断提升,推动了汽车屏幕的持续升级,以LTPS为代表的高端显示技术在车载市场的份额迅速扩大。

与日益增长市场不匹配的是,外企如JNC、DIC、Merck 等,凭借时间优势主导了上游高端液晶材料主要供应。其中JNC的专利公认为中小尺寸高端液晶材料的技术标杆,合计数量超600项,覆盖车载显示、智能手机/平板,工业显示等高附加值应用领域,其氟系液晶专利更是长期垄断高端市场。而国内供应商如飞凯材料、八亿时空、诚志永华等企业,目前只是依靠成本优势与服务配套占据a-Si、TN等市场。

以上痛点,或许在本次收购后能有明显变化。首先从背板工艺来看。和成显示已是全球TFT液晶领域头部供应商,拥有丰富的配方经验。恰好TFT-LCD是现在主流的高端屏材料,行业壁垒主要体现在技术要求高,配方里需要几十种单体精确配比。

例如高端LTPS液晶材料需耐受-40℃~85℃极端温度及10万小时寿命,单体纯度要求>99.999%,而国内诚志永华、八亿时空等企业虽突破了部分车载TFT配方的液晶单体技术,能够替代中低端TN FFS等车载技术,但在宽温域稳定性、响应速度等指标仍落后默克、智索等国际巨头。

反观JNC恰恰在这些领域拥有丰富的产品经验与专利储备。待飞凯将JNC技术消化后,能够快速生产符合京东方、TCL华星等大厂要求的高端混合液晶,同时大幅提升良率并缩短交付日期,最终实现从大尺寸到中小尺寸液晶材料的全面覆盖,形成“多轮驱动”的产品布局。

“自由”的代价

在东亚这片并不丰饶的土地上,日本的存储,韩国的芯片,中国的面板,从来都不是一个传统意义上大获全胜的故事。想为显示甚至半导体上游,培育出一批优秀的材料和配套企业,也从来不是简单的有设备、成本低、服务好,就可以解决问题。

在长达二十多年的漫长追赶期里,面对恐怖的技术差距,产业界需要面对的绝望往往是普通人难以想象的。而这些努力的价值在于,让中国中下游厂商,终于第一次拥有了自由选择的权力。在泛半导体行业,“有选择”从来都是一件极其奢侈的事情。