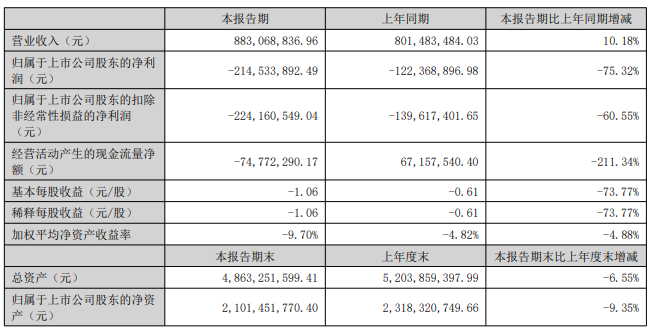

8月14日,信濠光电(301051.SZ)公布2025年半年度报告,上半年公司实现营业收入8.83亿元,同比增长10.18%;归属于上市公司股东的净利润-2.15亿元;归属于上市公司股东的扣除非经常性损益的净利润-2.24亿元;基本每股收益-1.06元。

对于业绩变动的主要因素,公告称,报告期内,公司持续夯实主营业务,深度绑定核心优质大客户,积极加大新品推进力度,努力推动玻璃盖板业务稳健发展。2025年上半年,公司笔记本电脑和车载玻璃业务稳步推进,目前笔记本电脑玻璃产品终端客户主要以欧美及日系大客户群体为主,目前已实现部分客户逐步认证和产品批量交付,同时与大客户在超硬镀膜及超薄玻璃技术应用上进行深度合作,未来将进一步扩大笔记本电脑及工控等客户群体。公司车载玻璃业务已取得IATF16949车规级认证,并进入多家知名车企的批量送样环节,部分样品已得到积极反馈。此外,公司还与多家Tier1供应商达成初步合作意向,共同探索车载玻璃在智能座舱、抬头显示等领域的创新应用,为后续大规模量产奠定坚实基础。

1、玻璃盖板业务板块

报告期内,该业务板块亏损的主要原因系:

(1)部分子公司尚处在产能优化阶段,相关人力和验证等成本投入较大,此部分通过多争取客户订单以及加快产能移转改善成本结构;同时,原有厂区人员结构变化较大,产品次品率和损耗率有所上升,导致产线良率有一定程度的下滑,导致成本增加较多;

(2)2025年度部分终端产品升级,在玻璃盖板领域导入了新材料,新材料的生产工艺更为复杂,且此部分产品客户需求量持续增加,良率及效率较传统产品要低,从而导致公司成本有所上升;

(3)笔电和车载玻璃业务的持续样品和试产阶段投入,以及笔电玻璃持续扩产阶段暂未实现盈利导致亏损;

(4)公司为了保持员工的稳定性,调整了部分工龄奖励以及岗位津贴,员工薪资成本支出增加。

2、光伏设备及元器件业务板块:

报告期内,该业务板块亏损的主要原因系:

(1)多模式运营的复杂性与高成本:原业务同时开展EMS、ODM及自有品牌三大模式,各模式在业务流程、产品规格上存在显著差异,管理复杂度高。这种多样性导致研发、认证、销售、生产各环节的协同成本大幅增加;尤其在自有品牌发展初期,销售渠道搭建与品牌运营的高额投入,严重挤压利润空间;

(2)产能利用效率低下:业务初期呈现“小批量、多品种”的特征,规模效应不足,导致设备稼动率长期处于较低水平,资源闲置及成本问题突出。

鉴于上述原因,公司于2025年6月发布公告拟转让全资子公司安徽信光100%股权的公告,2025年7月22日召开的第三届董事会第二十一次会议,审议通过了《关于转让全资子公司100%股权暨关联交易的议案》,公司与滁州立讯签署《股权转让协议书》,并于2025年8月1日完成安徽信光股权交割,截至2025年8月1日,公司与滁州立讯签订的《股权转让协议书》中相关事项及约定已在交割日前履行完毕,上述事项已办理完成股权转让手续及工商变更登记手续,本次完成工商变更登记后,公司不再持有安徽信光的股权,安徽信光不再纳入公司合并报表范围内。公司完成安徽信光的股权转让并不是退出光伏储能行业,公司依然非常看好该行业,截至目前整个储能的需求体量依然很大,公司已在山西投资多个混合储能调频电站项目,通过参与山西电力一次调频和二次调频辅助服务,配合调度主管部门进行有效调频和功率调节,依据相应政策,从山西电力交易中心获取调频服务费用。

公司结合自身情况积极调整产业布局与资源配置,专注于玻璃防护屏业务,同步发展混合储能独立调频电站项目,进一步优化公司整体资源配置,促进公司高质量发展,符合公司长远发展目标。