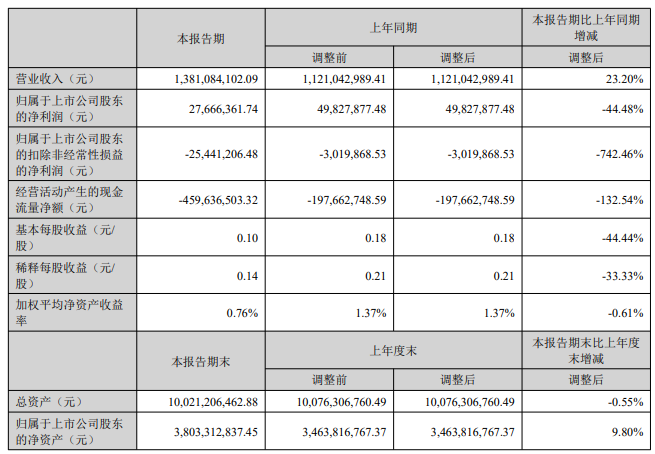

8月26日,精测电子(300567.SZ)公布2025年半年度报告,上半年公司实现营业收入13.81亿元,同比增长23.20%;归属于上市公司股东的净利润2766.64万元,同比下降44.48%;归属于上市公司股东的扣除非经常性损益的净利润-2544.12万元;基本每股收益0.10元。

报告期内,公司紧抓半导体设备国产化替代重要机遇期,持续夯实半导体量检测产品的国内行业领先地位,布局产业链上游核心部件,同时进一步加大了对先进制程领域(14nm及以下)的研发投入和产品布局,公司半导体领域呈爆发式增长,半导体领域营业收入56,259.20万元,较上年同期增长146.44%;净利润15,829.79万元,相较于去年同期增长2,316.39%;其中归母净利润7,283.45万元。公司膜厚系列产品、OCD设备、电子束设备、半导体硅片应力测量设备、明场光学缺陷检测设备等核心产品均处于国内行业领先地位,竞争优势明显。公司14nm先进制程工艺节点的明场缺陷检测设备已正式交付客户,28nm制程工艺节点的明场缺陷检测设备已在客户端完成验收,半导体前道量测领域部分主力产品已完成7nm先进制程的交付及验收,目前更加先进制程的产品正在验证中。先进制程产品占公司整体营收和订单的比例不断增加,预计后续会成为公司业绩的核心驱动力。半导体领域目前已成为公司业绩核心,公司对整个半导体领域行业以及公司在该领域持续快速增长充满信心。

平板显示行业正逐渐走出周期性底部,LCD大尺寸、超大尺寸预计仍存在扩线投资需求;OLED技术日趋成熟,应用场景和销售占比逐步增加。截至本报告披露日,公司显示领域在手订单约14.40亿元,相较《2024年年度报告》披露日(2025年4月24日)在手订单7.64亿元,环比增长88.48%,公司在显示领域订单得到大幅增长。后续随着消费领域头部客户IT类产品逐步使用OLED屏幕带来的行业风向标,以及国内龙头企业京东方G8.6OLED项目的投建,中大尺寸OLED的新建投资预计会持续进行,公司在显示领域订单情况将得到持续性改善。报告期内,公司新能源领域归母净利润亏损3,090.05万元,针对新能源领域持续亏损的不利局面,公司将进一步优化、调整业务结构,聚焦半导体等优势领域。

本期投资收益相较于去年同期减少4,025万元(公司联营企业湖北星辰主要布局先进封装领域、子牛亦东主要布局半导体零部件领域,目前均处于快速投入期,报告期内湖北星辰投资收益相较于去年同期减少2,174万元、子牛亦东投资收益相较于去年同期减少1,551万元)。另外,受前期显示领域市场需求较为疲软,市场竞争加剧以及客户下单节奏等相关因素的影响,截至《2024年年度报告》披露日(2025年4月24日)公司在显示领域在手订单仅为7.64亿元,在手订单不足直接导致报告期显示领域销售收入下降,报告期内显示领域实现销售收入67,070.68万元,相较于去年同期下降13.54%;归母净利润2,775.07万元,相较于去年同期下降66.08%。最后,为了应对半导体、显示领域激烈的人才竞争态势,进一步激励员工,公司对现有人才梯队进行了深度优化和升级,积极扩充以研发为主的高端人才,研发、销售以及管理费用等均有一定幅度增加。受上述多方因素叠加的影响,报告期内公司归属于上市公司股东的净利润出现一定程度的下滑。

报告期内,公司实现营业收入138,108.41万元,同比增长23.20%;实现归属于上市公司股东的净利润2,766.64万元,同比下降44.48%;报告期末公司总资产为1,002,120.65万元,较期初减少0.55%;归属于上市公司股东的净资产为380,331.28万元,较期初增长9.80%。截至本报告披露日,公司取得在手订单金额总计约36.09亿元,其中半导体领域在手订单约18.23亿元、显示领域在手订单约14.40亿元、新能源领域在手订单约3.46亿元,公司显示领域订单得到明显好转,半导体业务已成为公司经营业绩核心。