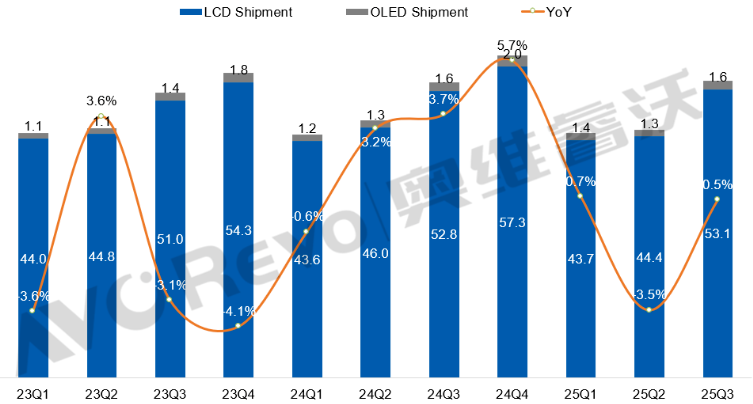

10月31日消息,奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2025年三季度全球TV出货量同比增长0.5%,前三季度累计出货量145.4M,同比下降0.7%;前三季度高端OLED TV出货4.3M,同比增长3.6%;全球TV出货面积113.9M㎡,同比增长1.8%;前三季度出货平均尺寸53.3”,同比增长0.7”,三季度平均尺寸增速明显放缓。

23Q1-25Q3全球TV出货量与同比

数据来源:奥维睿沃(AVC Revo) Unit:M,%

出货预测:

临近年末,中国头部品牌的排位竞争进入到冲刺阶段,四季度出货目标激进,海外市场TV出货预计同比增长;去年同期高基数影响下,四季度中国市场出货预计延续下降趋势,拖累四季度全球出货难以增长。

奥维睿沃(AVC Revo)预测,四季度全球TV出货小幅下降0.7%,全年累计同比预计下降0.7%。

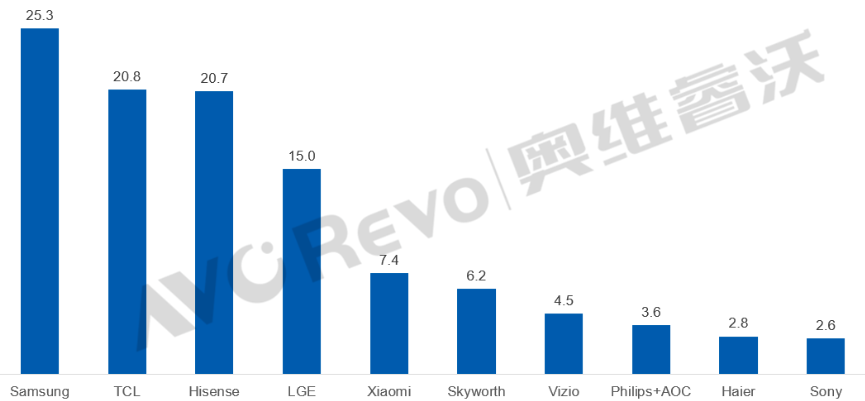

品牌表现:

三星:全球出货25.3M,同比下降3.5%。三星电子前三季度北美市场出货同比增长2.7%,全球OLED TV出货1.3M,同比增长35.4%。为应对今年竞争加剧、盈利持续下滑的局面,2026年三星电子希望通过Micro RGB等创新产品巩固高端市场地位,同时希望扩大中低端产品出货推动收入增长。

TCL:全球出货20.8M,同比增长4.1%。前三季度TCL海外出货同比增长5.0%,新兴市场与欧洲市场增幅显著,国内出货增长1.2%。TCL持续聚焦“中高端+大屏化”战略,前三季度85”/98”超大尺寸与Mini LED TV出货同比大幅增长,9月正式发布RGB Mini LED TV。

海信:全球出货20.7M,同比增长4.3%。海信前三季度国内出货增长3.3%,海外增长4.7%,欧洲、亚太、拉美、日本出货同比显著增长。在高端产品上,Mini LED TV及85+超大尺寸规模成长显著,海信是最早商业化RGB Mini LED的电视品牌,累计销量已有千余台,对高端产品收入起到重要贡献。

LGE:全球出货15M,同比下降9.6%。前三季度高端OLED TV出货2.1M。LG电子面临的最大问题是品牌竞争加剧,出货规模持续衰退,陷入盈利困境,LG电子已启动自愿退休计划降低成本,2026年LGE期望进一步扩大OLED规模及webOS营收。

小米:全球出货7.4M。前三季度小米海外出货同比增长0.3%,西欧、中东非出货同比增长。小米持续进行产品升级,内部75”以上尺寸出货占比增长8.6%,Mini LED电视出货大幅增长。

创维前三季度出货6.2M,同比持平,自今年收购Funai北美电视业务以来,北美出货持续增长,三季度以来对其海外出货产生积极贡献;Vizio前三季度出货4.5M,同比增长超过30%,Walmart资源向Vizio倾斜以及关税风险中各代工厂优先满足其产能需求为主要原因;Philips+AOC前三季度出货3.6M;海尔前三季度出货2.8M,同比增长10.6%,主要为海外市场拉动;SONY前三季度出货2.6M。

2025Q1-Q全球TV TOP10品牌出货规模

数据来源:奥维睿沃(AVC Revo) Unit:M

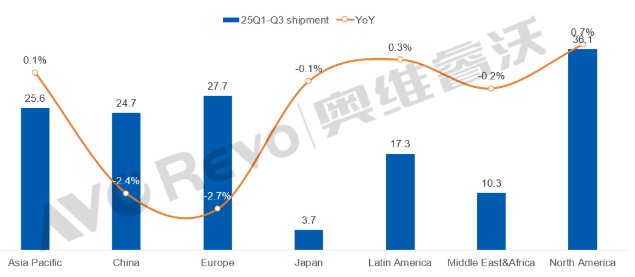

区域表现:

中国市场面临的最大问题是内需不足,房地产市场的持续不振、“国补”政策拉动力减弱、电视的非生活必需品属性等多种因素影响下,三季度中国市场TV出货延续二季度的下降趋势,同比下降5.7%,前三季度中国市场TV累计出货同比下降2.4%;

发达市场中,调整后的对等关税公布引发第二波抢出货、以及“黑五”备货拉动下,三季度北美出货增长3.7%,前三季度北美累计TV出货增长0.7%;欧洲市场与日本前三季度出货分别下降2.7%、0.1%;

由于中国市场的持续低迷,中国品牌加大海外市场出货,尤其是新兴市场,三季度亚太、拉美、中东非出货转为正增长,拉美前三季度TV出货增长0.3%;亚太前三季度TV出货微增0.1%。中东非前三季度TV出货下降0.2%。

2025Q1-Q3分区域TV出货与同比

数据来源:奥维睿沃(AVC Revo) Unit:M,%