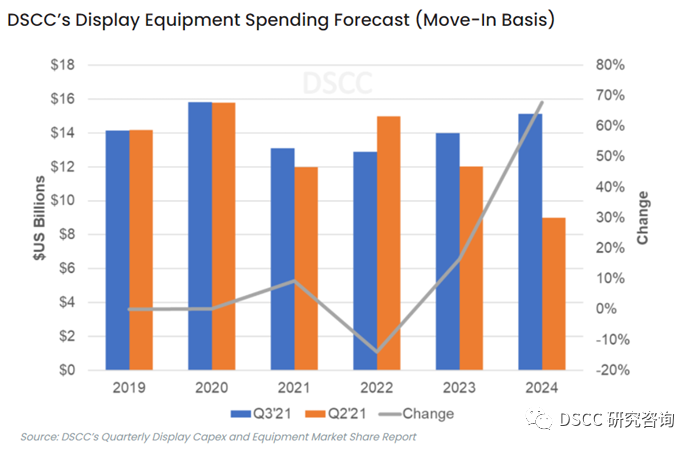

在DSCC近期发布了2021Q3的显示生产设备支出报告。我们本次更新的重点如下:

2020-2025年LCD和OLED生产设备支出我们已将2020-2025年LCD + OLED设备收入预计将达到790亿美元,和前次预测相比提高了12%。

在本次调研中发现,LCD巨头为了进一步增加其竞争力,预计会进一步对其LCD产能进行扩充和改造。则2020-2025年各面板厂在LCD设备购置上的支出预计到320亿美元。

虽然现有部分柔性OLED建设计划存在一定推迟和改建为LCD,如果新的G8.5 IGZO OLED IT产线能够正常建设,则两者对OLED设备购置支出的影响会相互抵消。所以在2020-2025年期间,DSCC预计各面板厂对OLED生产设备的购置支出为470亿美元左右。

2021和2022年面板厂在LCD和OLED设备购置的支出相对持平,且和2020年相比有一定的下滑。在2023-2024年期间,随着新工程的动工,面板厂在显示设备采购上的支出会恢复增长。

2020-2024年间的平均每年设备购置支出为$142亿/年。

在2021-2024年间,Applied Material(应用材料)在显示设备上的收入预计将超越佳能,而成为这一轮工厂建设的赢家。尼康在这次设备购买期的获利应排在第三位,其次是V Technology、Invenia、TEL、ULVAC、AP Systems、DMS 和 LG PRI 等公司。

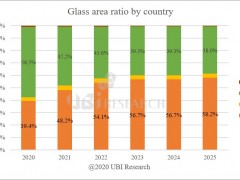

中国大陆地区在显示设备购买支出中的份额预计将从2020年的86%上升到2021年的 97%。在2022年,随着韩国新工程的开工,中国大陆地区在显示设备购买支出中的份额会在2022年降至77%。