4月30日,根据洛图科技(RUNTO)发布的《全球液晶TV面板市场月度追踪》报告,2024年第一季度,全球大尺寸液晶电视面板出货量为56.5M片,同环比分别上涨1.3%和11.3%;出货面积达41.0M平方米,同比上涨9.6%,环比上涨5.6%。

据悉,大尺寸面板在产能消耗、营收和利润三个方面具有较大优势。今年第一季度,75英寸及以上的超大尺寸液晶电视面板出货量同比增长32.6%。其中,98英寸和100英寸两大尺寸合并出货量较去年同期爆发式增长350.0%。

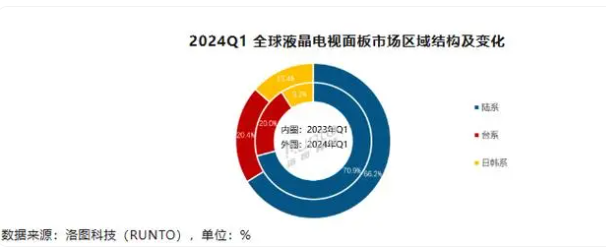

报告显示,今年第一季度,中国大陆电视面板三强为稳定市场而减产,因而在全球市场的份额随之下降。陆系面板厂的产能大幅调控之下,第一季度,日韩系面板厂的合并市占为13.4%,同环比分别提升4.2和1.4个百分点。台系面板厂Innolux(群创)和AUO(友达)在今年第一季度的合并市占为20.4%,小幅上升;合并出货量同环比分别增长3.3%和10.2%。

各面板厂出货方面,统计范围内,全球八大面板厂出货涨跌各半,其中同比增长的有:日韩系Sharp(夏普)和LGD(乐金显示),台系AUO(友达)和大陆系CSOT(华星光电)。

BOE(京东方)第一季度出货约1320万片,同比下降6.0%,环比增长11.0%,市场份额为23.4%,同比下降1.8个百分点。

大陆面板厂CSOT和HKC第一季度分别出货约1150万片和930万片,同比一增一降,CSOT增长1.4%,HKC下降8.4%,两者市占率分别为20.4%和16.5%。

台系面板厂Innolux(群创)第一季度出货约770万片,同比下降5.8%;市占率为13.7%,较去年同期下降1.0个百分点。

日系厂商Sharp(夏普)在第一季度的出货量约为440万片,同环比分别大幅增长59.6%和24.7%,同环比增幅居行业第一,市占率达到7.9%,同比提升2.9个百分点。

台系厂商AUO(友达)出货量约380万片,同环比分别增长28.5%和4.1%,市占率为6.7%。

大陆厂商CHOT(彩虹光电)只有一条G8.6产线,其出货量约340万片,同比下降14.8%。

韩系厂商LGD广州工厂在去年初产能减半,目前投片量已有显著恢复,第一季度出货量约310万片,同环比分别大幅增长34.6%和22.8%。

尺寸方面,今年第一季度出货量第一的是32英寸产品,出货量约1290万片,同比下滑11.2%,市占率为22.8%,较去年同期下降3.2个百分点。

42/43英寸的出货在第一季度排名第二,出货量约1150万片,同比下降1.9%;市场份额20.4%,同比微降0.7个百分点。该尺寸供应相对单一,多由大陆三大面板厂生产,BOE相对控盘。

55英寸出货量同比大幅增长27.2%,约940万片,排名第三,涨幅排第二,市场份额同比提升3.4个百分点达到16.6%,在所有尺寸中占比提升最多。

65英寸出货量同比增长16.1%,约670万片,市场份额达11.9%,排名第四,较去年同期提升1.5个百分点。

75英寸出货约330万片,同比大幅增长26.5%;75英寸以上出货约160万片,同比增长47.3%,涨幅第一。

在中国电视市场,2024年第一季度品牌整机出货量达到844万台,较2023年同期下降0.9%。此前有以旧换新行动方案消息传出,但中央财政在4月份确定对家电产品不予补贴,鼓励有条件的地方政府落实行动,预计该行动对彩电的刺激有限。洛图科技(RUNTO)预测,年中618大促,中国电视市场零售量预计下降4%—6%。