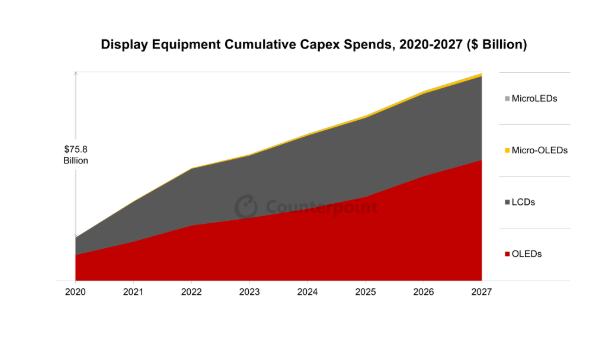

当前显示器制造商仍在加大设备资本开支力度。8月20日消息,根据Counterpoint Research最新发布的《显示器资本开支和设备市场份额季度报告》,2020-2027年期间全球显示器设备支出预计将累计达到758亿美元。

报告显示,在设备资本支出方面,在排名前20的企业中,有8家来自日本,7家来自韩国,4家来自中国,1家来自美国。

日本设备企业佳能(包括Anelva和Tokki)预计将继续领跑市场,2025年收入有望同比增长9%,市占率达到12%;应用材料的市场份额将略有下滑至9%,但它营收仍排名第二;尼康的市场份额也将受到侵蚀,今年收入预计将同比下降22%。

韩国设备企业Sunic、日清电子(Nissin)、株式会社斯库林集团(Screen)、韩国设备厂Viatron和苏州芯达等的增长速度超过了行业整体水平,并迅速从现有企业手中夺取市场份额。

报告称,推动这些重大资本开支的主要技术是OLED,其次是LCD和Micro-OLED。预计2025年,OLED相关设备支出将同比增长31%,而LCD支出预计将同比下降45%。从2025年到2027年,在新的8代IT OLED和6代产线的带动下,OLED预计将占总投资的80%,而LCD的份额将下滑到仅仅17%。

来源:Counterpoint Research

Counterpoint Research表示,得益于稳定的产量和精细金属掩膜 (FMM) 技术的持续进步,目前OLED厂商纷纷将6代(1500x1850毫米)产线扩展至8代。

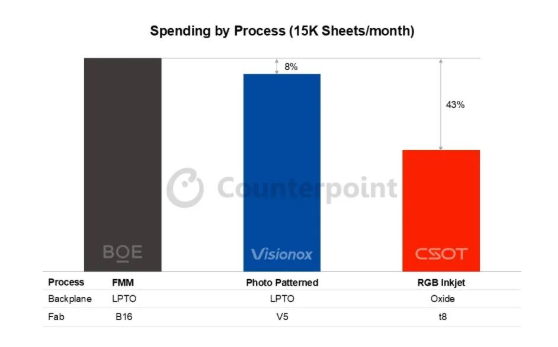

此外,8代厂商也正在积极探索FMM以外的技术。如维信诺的V5工厂选择了光图案化OLED,TCL华星光电的t8生产线则可能采用RGB喷墨OLED。

来源:Counterpoint Research

对此,Counterpoint Research表示,“与传统的FMM工艺不同,这一蒸镀工艺的转变被视为在新一代OLED面板中寻求竞争力与成本优势的关键举措。”

不过通过对FMM、无掩膜(光图案化)和RGB喷墨技术研究,Counterpoint Research认为,在资本开支上,京东方采用的FMM和维信诺采用的光图案化工艺并无显著差异。但随着时间的推移,仍有一些因素将影响这些工艺的整体投资水平。如TCL华星光电的喷墨工艺,其在成本上具备优势,但未来必须提升喷墨分辨率,才能覆盖更多核心品类。这一点对于中国厂商持续挑战韩国竞争对手至关重要。