据“AVC产业链洞察”,2025年无论面板厂还是品牌厂对2026年BP的敲定比以往都更晚,主要因为品牌厂对2026年市场的不确定性较为担忧。除了对全球电视需求的担忧,还有上游材料成本的大幅上涨,让整机厂难以消化和转移。但现在面板厂和品牌厂关于2026年的规划和以及合作方向基本确定,今天文章将先来梳理2026年电视面板供应端格局的走势。

2025年上半年,以旧换新的政策延续,叠加关税刺激TV品牌提前拉货,一季度面板市场有一波提前拉货,面板价格也迎来小幅的上涨,下半年随着国补拉动效应减弱,TV面板的需求承压,面板价格在Q4进入下行通道。

2026年国补大概率会暂停,中国彩电经历1年多的透支以后,2026年预计将出现大幅衰退的情况;随着大盘的下跌,大尺寸化进程也进一步放缓。虽然有体育赛事的拉动,但效果依然有限,全球地缘政治的不稳定拖累经济的发展速度,2026年TV面板整体需求预计比2025年小幅下降2%,面板厂动态控产依然重要且必要,面板厂对2026年市场预期也偏向于谨慎。

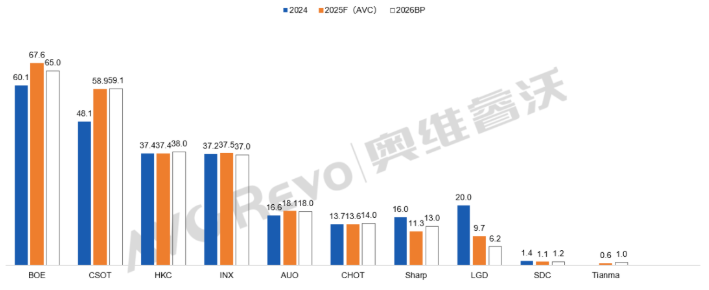

2024-2026F 分面板厂电视面板出货量趋势

数据来源:奥维睿沃(AVC Revo)Unit:Mpcs

BOE (京东方):2025年BOE整体TV面板出货量将超过67M,远超年初BP,比去年高出7M,稳定全球第一的位置。一方面,2025年初开始,寻求出货规模稳定,BOE采取相对积极的客户价格策略,在国补叠加美国的关税政策刺激下,电视客户提前拉货,海信、LGE、创维等头部品牌积极从BOE下单,而集团内TV代工厂-高创凭借墨西哥工厂的产能优势,承接北美客户的订单,代工业务规模大幅增长的同时,成为BOE TV面板重要出海口;此外上半年与Samsung的频繁接触与谈判,双方之前对改善合作关系的“双向奔赴”,BOE对Samsung价格上的支持,Samsung增加BOE采购量,从去年1.1M到2025年的2.4M。2026年BOE有望进一步扩大与Samsung的面板合作至4M,与海信、创维等头部客户合作维持稳定,高创的代工优势继续保持,2026年BOE TV面板规模有望维持在65M以上。尺寸结构方面,BOE产品结构全面,凭借产能的优势,主流尺寸和非主流40/60占据一定市场份额,超大尺寸85/86/98/100均有布局,2026年B19也将规划116寸。在产品方面,BOE一直注重高端产品的研发,继续增加高透过率、高刷面板,推广黑晶、黑钻高端电视屏。

CSOT(华星):收购LGD广州工厂以后,客户得以平稳过渡,2025年Samsung/LGE韩系头部电视品牌增加与华星的面板合作,其中三星采购量接近10M,LGE增加至3.4M,此外,集团内客户TCL与Moka的品牌和代工出货领域继续扩大规模,成为CSOT面板规模增长的两大引擎。2025年CSOT TV面板规模如预期中提升至57M以上,接近59M。2026年华星出货计划59M。但对于华星而言,依然要在客户层面主动出击,包括在价格方面的动作。虽然Samsung出于供应链分散的考虑,减少对华星的依赖。但华星争取LGE的合作,2026年有望合作量扩大至5M,再积极争取小米、海尔等客户的合作。此外海信也与CSOT有所接触,双方之间因为集团内电视品牌之间的竞争关系阻碍了华星与海信的面板合作,但在当前品牌价格诉求下,双方之间重启合作不无可能。尺寸结构方面,华星在大尺寸上发力,在55寸上的产能优势地位明显,小尺寸32/43寸集中到G8.5生产以后,G10.5集中优势去切割65/75寸,同时超大尺寸在85/98寸上继续发力。

HKC(惠科):2025年整体TV面板出货预计37.4M,对比去年持平,HKC上半年受到外部偏光片供应链影响和自身产品结构的调整影响,客户出货量受到一定程度的下滑,下半年HKC加大32寸和50F面板的出货,扭转全年下降的趋势。随着平均尺寸的扩大,HKC出货面积层面同比增长。客户方面2025年LGE/Skyworth /Xiaomi/Konka等客户合作量萎缩,但头部客户Samsung2025年订单扩大至5.3M,2026年合作数量有望进一步扩大至6M以上。2026年HKC电视面板出货计划38M,尺寸方面继续扩大50F面板的规划,减少43寸,此外为Samsung规划量产98寸面板。

INX(群创):2025年INX出货量37.5M,由于产线产能局限性,产品结构依然集中在中小尺寸,变化不大。2025年通过对头部品牌相对更低的价格策略,Samsung、海信、TCL等头部客户的订单INX的增加,但损失了北美渠道品牌的一些订单。随着2025年以来TV面板价格的波动,INX从2025年分季度利润情况在盈亏线附近徘徊。此外群创继续扩大非面板业务占比营收效果显著。2026年INX计划出货37M,整体维稳。

Sharp(夏普):2025年整体出货量11.3M,43/75寸TV面板出货同比增长。客户依赖头部品牌Samsung,其在SDP内部出货占比超过50%,海信/LGE客户订单减少,但TCL2025年合作量扩大。2026年Sharp规划13M,计划规划32、55寸新尺寸的面板,进一步丰富产品线。

AUO(友达):长期规划来看,AUO持续战略转型,减少对面板业务的依赖,扩大汽车显示,智慧显示等解决方案以及Micro LED业务,2025年第三季度显示业务营收占比下降至52%,提升长期获利能力仍是未来发展的主要目标。2025年IT产品强化高附加值产品发展,因此转移一部分低端MNT产能去做TV面板,2025年TV面板出货量预计18.1M,同比增长9%,2025年主要增加与TPV/TCL的合作量,2026年计划18M。

CHOT(彩虹):继续缩减小尺寸的出货量,转移至大尺寸,2025年65寸开始量产出货,55/85/100寸量产出货增长,虽然Samsung合作减少,但与海信/Xiaomi/TPV/海尔客户合作量增长。2025年TV面板出货预计13.6M,2026年出货计划14M。BOE2025年收购彩虹光电30%股份,并且指派高管进入彩虹股份董事会,预计未来,BOE需要进一步收购彩虹光电股份,产能实现对彩虹的控股。否则,短期内彩虹光电的运营决策依然独立。

LGD(LG显示)&SDC(三星显示):双韩面板厂聚焦OLED电视面板,客户主要来自于韩、日系品牌,但中国品牌高端产品布局基于Mini LED以及其衍生的技术,对于OLED 电视来讲,高端市场受到Mini LED冲击,当前发展缓慢。

TIANMA(天马):当前TV产能规划产能较少,主要生产50寸,2025年出货预计600K,2026年规划量产65/85超大尺寸,预计出货计划1M。

2026年除了外部电视需求的不确定性,还有上游材料成本的大幅上涨。2025年下半年以来,内存价格3-5倍上涨,进一步压缩整机厂原本微薄的利润空间,整机厂对2026年彩电市场规划谨慎,同时寻求电视其他材料件的成本下降。如果电视品牌不能通过终端涨价消化,电视面板作为占比最大的材料,势必将面临来自品牌较大的降本压力。